Obsah

Majetek podniku tvoří souhrn všech aktiv firmy a poskytuje přehled o jejím kapitálu. Účetní předpisy rozlišují několik typů majetku podniku: základní dělení je na hmotný majetek (movitý a nemovitý) a nehmotný majetek. Oba druhy majetku můžeme ještě rozdělit na dlouhodobý a krátkodobý. Samostatnou kategorii pak tvoří finanční majetek. Přečtěte si, jaké jsou mezi nimi rozdíly.

Co je to evidence majetku podniku

Účelem účetní evidence majetku podniku je, mít přehled o tom, jaký má firma kapitál, tzn. co všechno a v jaké hodnotě firma vlastní. Každý podnikatel, který vede účetnictví (v dřívější terminologii označované jako podvojné účetnictví), musí veškerý svůj majetek evidovat, tzn. zanést do svých účetních knih.

Evidenci majetku musí vést také OSVČ, která vede daňovou evidenci (dříve jednoduché účetnictví). Jedině podnikatel – OSVČ, který uplatňuje paušální výdaje, nemusí evidenci majetku řešit. Nevede totiž daňovou evidenci, stačí mu, že eviduje vystavené faktury. Stejně tak majetek neevidují živnostníci, kteří jsou v režimu paušální daně.

Jak vést evidenci majetku

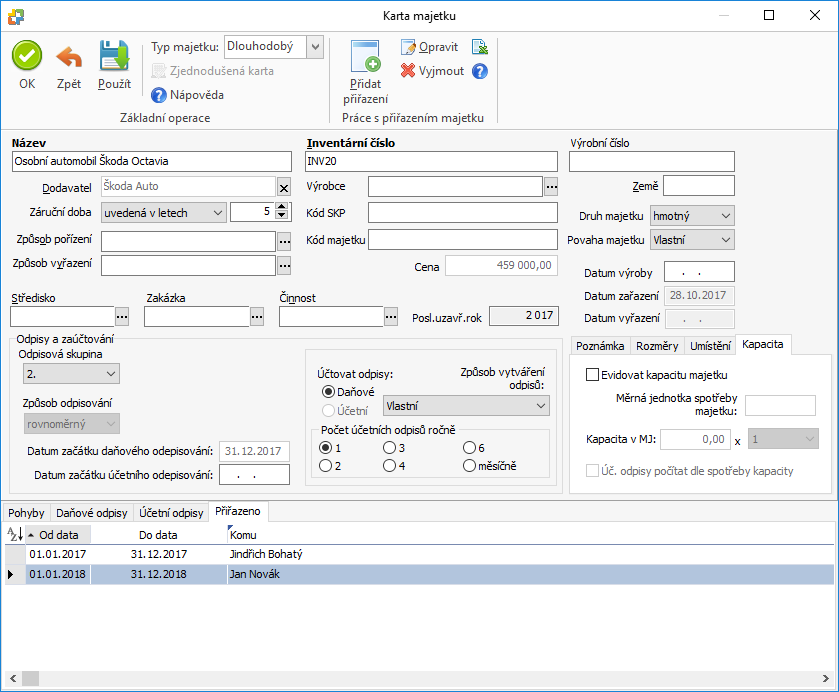

Málokdo dnes vede fyzickou evidenci majetku ve formě sešitů a knih. Pokud váš majetek není rozsáhlý, dá se bez problémů vést evidence majetku podniku třeba v Excelu. Např. pro OSVČ s daňovou evidencí může být tento způsob naprosto dostatečný.

Pokud ale vedete účetnictví a firemní majetek se vám rozrůstá, bude lépe, pokud si na evidenci majetku podniku pořídíte účetní software. Ten vám pomůže nejen s evidencí majetku, ale s mnoha dalšími účetními úkony, jako jsou např. mzdy, odpisy nebo účetní závěrka.

Hmotný majetek vs. nehmotný majetek

Hmotným majetkem se rozumí fyzicky existující majetek, např. firemní nemovitost, služební auto, vybavení kanceláří apod. Nehmotným majetkem jsou ‚‚abstraktní‘‘ aktiva – mohou to být např. licence, práva nebo patenty.

Jak hmotný, tak nehmotný majetek může být krátkodobý nebo dlouhodobý. Krátkodobý majetek se v účetnictví definuje jako oběžný majetek, případně se můžete setkat také s pojmem oběžná aktiva.

Samostatnou kategorii majetku představuje finanční majetek – nespadá ani pod hmotný ani pod nehmotný majetek. I finanční majetek může být dlouhodobý nebo krátkodobý.

Dlouhodobý majetek

U dlouhodobého majetku je zapotřebí dát si pozor na to, jestli jej definujete podle zákona o dani z příjmu, nebo podle zákona o účetnictví. Daňové a účetní předpisy vymezují dlouhodobý majetek odlišně.

Podle zákona o dani z příjmů se za dlouhodobý majetek považuje:

- hmotný majetek, jež budete používat déle než 1 rok

- a jeho pořizovací hodnota je vyšší než 80.000 Kč.

Nehmotný dlouhodobý majetek daňové předpisy od roku 2021 neznají.

Účetní předpisy pracují s dlouhodobým majetkem takto:

- minimální pořizovací cena dlouhodobého majetku stanovena není (účetní jednotka si ji určuje sama interní směrnicí)

- a do dlouhodobého majetku můžete zaúčtovat jak hmotný, tak i nehmotný majetek.

Firmy v praxi často ve svém účetnictví stanovují stejnou cenovou hranici pro hmotný i nehmotný majetek, se kterou pracují daňové předpisy (tj. 80.000 Kč). Účtování si tím zjednoduší.

Náklad na nový software účetně zaevidujete pod dlouhodobý nehmotný majetek a účetně ho budete odepisovat dle pravidel stanovených vaší interní účetní směrnicí. Daňové odpisy na něj však neuplatíte a zařadíte jej pod výdaje či náklady na dosažení, zajištění a udržení zdanitelných příjmů.

>> Více o tom, jak správně zaúčtovat dlouhodobý hmotný i nehmotný majetek, se dočtete zde.

Definovat dlouhodobý majetek je důležité zejména kvůli daňovým a účetním odpisům. Účetním odpisům se více věnujeme v tomto článku, problematice odpisů majetku obecně jsme se zase věnovali zde.

A co s hmotným majetkem, který jste sice pořídili levněji než za 80.000 Kč, ale budete jej používat déle než rok? Položku tohoto typu zaúčtujete jako tzv. drobný dlouhodobý majetek. Typicky jsou to pracovní stoly, notebooky nebo tiskárny.

Krátkodobý majetek / oběžný majetek

Krátkodobý majetek neboli oběžná aktiva je pak všechen ostatní majetek, který nesplňuje hranici pořizovací hodnoty dle účetní směrnice/daňových předpisů a ‚‚spotřebujete‘‘ jej během jednoho roku od jeho pořízení. Např. výrobce dětského oblečení si nakoupí látky na rok dopředu, ze kterých bude postupně šít.

Účetní směrnice může stanovit i dolní hranici pro evidenci krátkodobého majetku. Může to být např. 10.000 Kč (cokoliv s pořizovací cenou pod tuto částku se zaúčtuje jako okamžitá spotřeba).

Finanční majetek

Finanční majetek je pouze účetní pojem, zákon o dani z příjmu se o něm nezmiňuje. Jde o majetek podniku finančního charakteru, typicky sem spadají cenné papíry, podíly v sesterských/dceřinných firmách, zápůjčky nebo hotovost v pokladně.

Dlouhodobý finanční majetek představuje firemní investici do budoucna (někdy se proto setkáte i s pojmem investiční majetek). Podíly v jiných firmách nebo cenné papíry jsou typickým příkladem dlouhodobého finančního majetku.

Krátkodobý finanční majetek může být hotovost v pokladně nebo peníze na firemním účtu.

Investiční majetek

Termín investiční majetek stojí mimo daňové i účetní předpisy – jde o pojem, se kterým se setkáte zejména v učebnicích ekonomie.

Investiční majetek zahrnuje majetek svou povahou dlouhodobý, který je investicí do dalšího rozvoje podnikání firmy. Může sem spadat např.:

- dlouhodobý nemovitý majetek (nové sídlo firmy),

- dlouhodobý movitý majetek (nové služební auto),

- dlouhodobý nehmotný majetek (webové stránky nebo e-shop na míru),

- dlouhodobý finanční majetek (cenné papíry).

Do investičního majetku řadí ekonomové také tzv. goodwill. To je hodnota značky, tzv. brand value. Spadá sem pozice firmy na trhu, její reputace, zákaznická základna, dobré jméno a další ukazatele, které nelze jednoduše kvantifikovat a mohou představovat významnou konkurenční výhodu.

Druhy majetku podniku – shrnutí

Pokud se v druzích majetku ztrácíte, pomůže vám naše tabulka:

| TYP MAJETKU | VARIANTY | |

| Hmotný majetek |

|

|

|

|

|

| Nehmotný majetek |

|

|

| Finanční majetek |

|

|

| Investiční majetek |

|

|

|

|

|

|

z povahy věci vždy dlouhodobý |

||

V zásadě platí, že:

- z daňového hlediska potřebujete majetek rozdělovat na krátkodobý a dlouhodobý, zejména proto, že dlouhodobý majetek si můžete z daní odepisovat po dobu více let;

- z daňového hlediska vás zajímá pouze hmotný majetek;

- z účetního hlediska se majetek podniku dělí na krátkodobý (oběžný) a dlouhodobý – účetní definice dlouhodobého majetku se může shodovat s daňovou, ale nemusí;

- účetní předpisy pracují i s nehmotným majetkem,

- zvláštní podkategorií je drobný dlouhodobý majetek a tzv. okamžitá spotřeba,

- finanční majetek představuje finanční nároky a závazky a dělíme ho rovněž na dlouhodobý a krátkodobý,

- investiční majetek je teoretická kategorie prolínající se všemi druhy majetku, které jsme dosud vyjmenovali a je vždy dlouhodobý.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.