Ministerstvo financí na svých webových stránkách potvrdilo, že pracující důchodci mohou základní slevu na dani uplatnit již v měsíci srpnu.

Přejít na řešení v Money

Autor: Mgr. Zdeněk Zralý, daňový poradce č. 3177

V minulém článku byl okomentován nález Ústavního soudu (dále jen „ÚS“), v němž ÚS zrušil ustanovení zákona o daních z příjmů (dále jen „ZDP“), které od roku 2013 znemožňovalo důchodcům pobírajícím k 1. lednu zdaňovacího období starobní důchod z důchodového pojištění nebo ze zahraničního povinného pojištění stejného druhu, uplatnit základní slevu na dani ve výši 24 840 Kč.

Nález ÚS byl vyhlášen 4. srpna 2014 ve Sbírce zákonů č. 162/2014 v částce 66 a tímto dnem nabyl účinnosti, jinými slovy došlo ke zrušení nemožnosti uplatnění základní slevy u důchodců. Datum účinnosti nálezu má mimo jiné význam při řešení otázky, od kterého měsíce mohou důchodci základní slevu uplatnit.

Odpověď musíme hledat v ustanovení § 35ba ZDP. Toto ustanovení ZDP nám určuje nejenom jednotlivé slevy na dani, ale také podmínky, za kterých mohou být poplatníky využity. Jedná se o těchto šest slev:

- Základní sleva na poplatníka

- Sleva na manželku (manžela)

- Sleva na poživatele invalidního důchodu prvního a druhého stupně

- Sleva na poživatele invalidního důchodu třetího stupně

- Poplatník je držitelem průkazu ZTP/P

- Sleva na studenta

Pro uplatnění druhé až šesté slevy platí pravidlo, aby mohla být uplatněna sleva ve výši jedné dvanáctiny za každý kalendářní měsíc, musí být podmínky pro uplatnění slevy splněny vždy k prvnímu dni daného měsíce. U první slevy – základní slevy na poplatníka – absentuje požadavek na splnění podmínek vždy k prvnímu dni daného měsíce. Pro důchodce to znamená, že přestože nález ÚS nabyl účinnosti až 4. srpna, mají nárok na základní slevu na poplatníka již při výpočtu zálohy na daň za měsíc srpen.

Pro uplatnění základní slevy na dani je samozřejmě nutné, aby měli u svého zaměstnavatele podepsané prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti, ve kterém si žádají, aby jim byla uplatněna základní sleva na dani.

Výše učiněný závěr potvrzuje i stanovisko Ministerstva financí uvedené na svém webu. V závěru stanoviska se také dočteme, že pokud osoba spravující pozůstalost podala v roce 2014 daňové přiznání do 3 měsíců ode dne smrti zůstavitele, ve kterém neuplatnila základní slevu na dani, může tuto slevu uplatnit formou dodatečného daňového přiznání po 4. srpnu 2014.

Řešení v Money

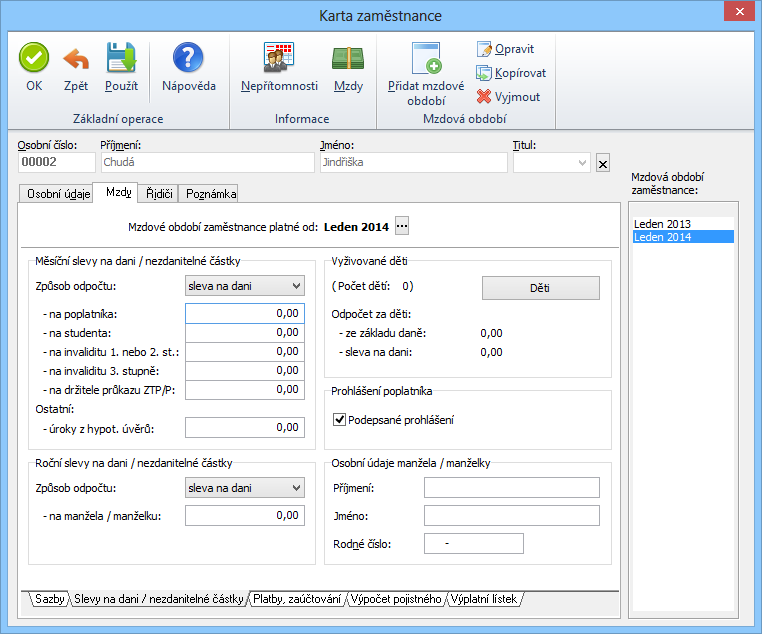

V Kartě zaměstnance na horní záložce Mzdy, spodní záložka Platby, zaúčtování je potřeba, aby bylo zatrženo Podepsané prohlášení a v levé části do kolonky – na poplatníka zapíšete měsíční slevu na dani.

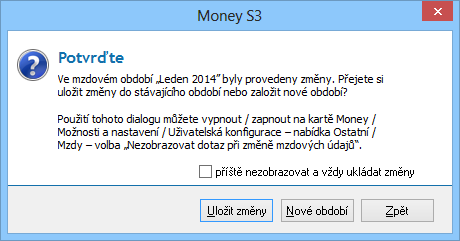

Po uložení této změny se zobrazí následující dotaz:

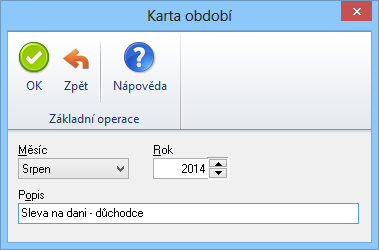

Vyberete Nové období a zvolíte Srpen 2014.

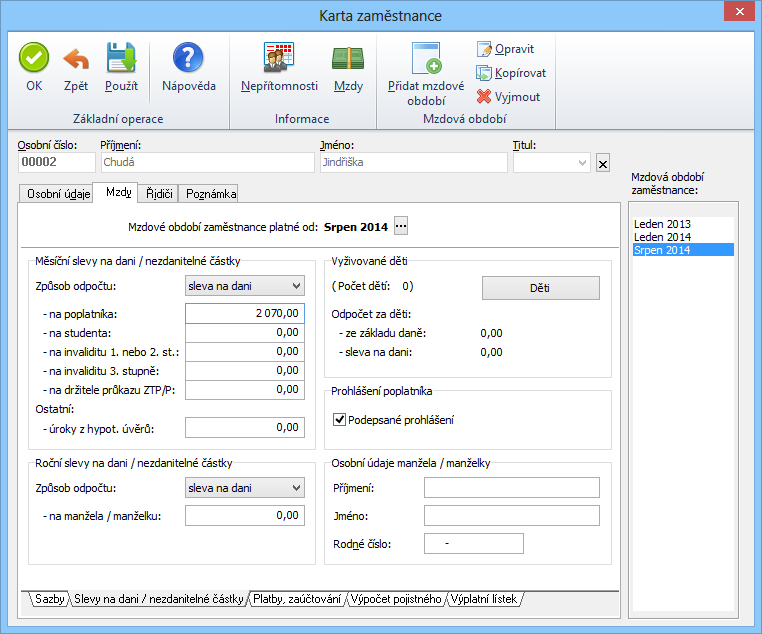

Takto se v Money založí nové období pro výpočet mezd s již zahrnutou změnou.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.