Obsah

Ať už máte podnikání jako hlavní činnost, nebo vedlejší při práci či studiu, každý rok musíte mimo jiné vyplnit a odevzdat přehled o příjmech a výdajích. Přečtěte si, jak na to.

Co je přehled o příjmech a výdajích OSVČ

Přehled o příjmech a výdajích OSVČ je dokument, který podnikající osoba odevzdává jednou ročně správě sociálního zabezpečení a zdravotní pojišťovně.

Slouží k výpočtu:

- měsíčních záloh na sociální (důchodové) a zdravotní pojištění v daném roce

- a také výše přeplatku či nedoplatku na pojistném za uplynulý rok.

Při zahájení podnikání jako OSVČ na hlavní činnost první rok platíte jen minimální zálohy. Po odevzdání přehledu za první rok se spočítá, zda máte na pojistné doplatit, nebo vám naopak pojišťovna či sociální správa peníze vrátí. Podle vyměřovacího základu (což je polovina hrubého zisku uvedeného v Přehledu) se vypočítají také nové zálohy.

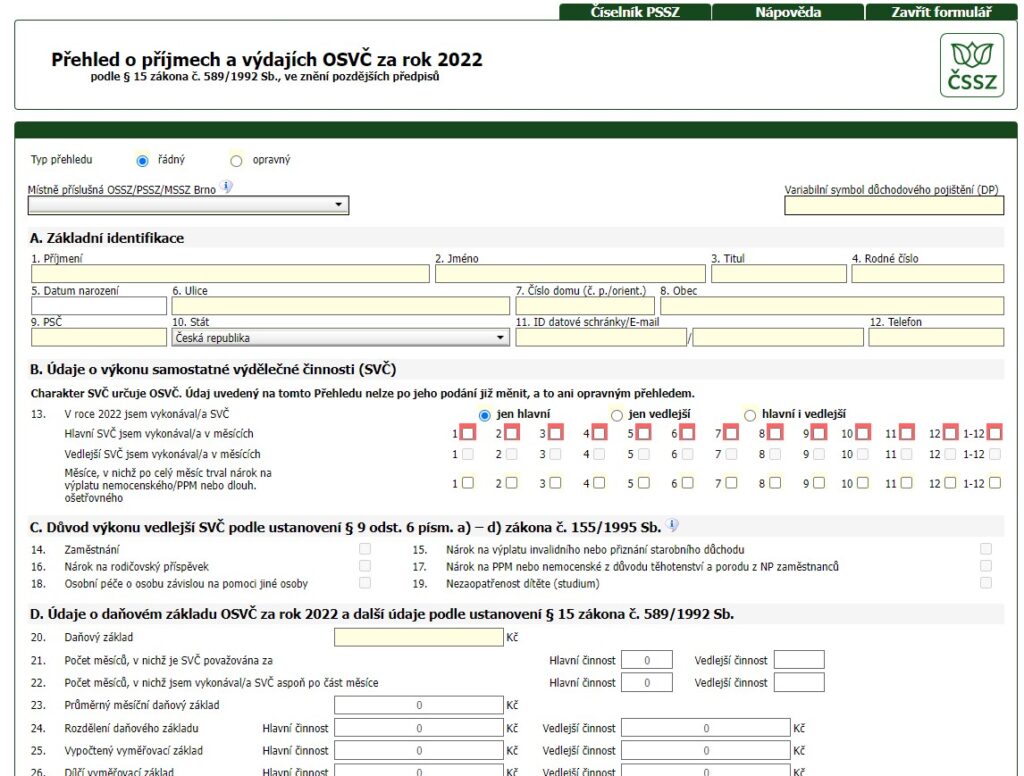

Jak vyplnit přehled o příjmech a výdajích OSVČ

Od 1. 1. 2022 se přehled o příjmech a výdajích přejmenoval na Přehled o výši daňového základu OSVČ. Už se do něj tedy neuvádí veškeré příjmy a výdaje jako v daňovém přiznání, ale pouze:

- výše daňového základu,

- délka podnikání v uplynulém roce,

- vyměřovací základ,

- výše zaplacených záloh.

Údaje vyplňujte v interaktivním formuláři, který nabízí jak správa sociálního zabezpečení, tak i jednotlivé zdravotní pojišťovny. Automaticky se spočítá nový vyměřovací základ i výše přeplatku či nedoplatku.

Následně vyplníte i jak případný přeplatek využít:

- buď na uhrazení měsíčních záloh v současném roce,

- nebo si jej nechte poslat na účet.

Případný nedoplatek uhraďte do 8 dnů od odevzdání přehledu.

Kdo musí podat přehled o příjmech a výdajích

Přehled o příjmech a výdajích podávají povinně všichni, kdo v uplynulém roce (alespoň část roku) vykonávali samostatnou výdělečnou činnost – hlavní i vedlejší.

Vztahuje se i na podnikatele, kteří neměli v předchozím roce žádné příjmy nebo měli příjmy do 15 000 Kč a nepodávali tak daňové přiznání. Přehled o příjmech a výdajích OSVČ ale podat musí.

Výjimkou jsou podnikatelé v režimu paušální daně, kteří odvádí daň zahrnující i platby na pojišťovnu a správu sociálního zabezpečení. Nepotřebují tedy výši záloh vypočítávat. Pokud ale platíte paušální daň a k tomu máte i jiné příjmy, například z nájmů či investic, podáváte daňové přiznání a také přehledy o příjmech a výdajích.

Kdy se podává přehled o příjmech a výdajích OSVČ

Přehled o příjmech a výdajích podávají OSVČ jednou ročně. Termín podání přehledu o příjmech a výdajích závisí na tom, kdy podáváte daňové přiznání – přehled odevzdáváte do jednoho měsíce od tohoto termínu.

Platí tedy následující termíny:

- při elektronickém podání daňového přiznání do začátku května podáváte přehled do 1. června,

- pokud vám daňové přiznání zpracovává daňový poradce a odevzdáváte ho do začátku července, přehled podáváte do 1. srpna,

- pokud daňové přiznání nepodáváte, platí pro vás termín 11. dubna.

Přehled podáváte příslušné OSSZ a zdravotní pojišťovně, respektive všem pojišťovnám, u kterých jste měli v uplynulém roce zdravotní pojištění.

Jak podat přehled o příjmech a výdajích OSVČ

Přehled o příjmech a výdajích OSVČ vyplníte jako interaktivní formulář na webu správy sociálního zabezpečení a vaší zdravotní pojišťovny. Ten poté:

- rovnou odešlete přes ePortál ČSSZ, pokud máte elektronický podpis, a pomocí aplikace vaší zdravotní pojišťovny,

- případně prostřednictvím datové schránky,

- nebo ho vytištěný a podepsaný doručíte na příslušnou OSSZ a pojišťovnu.

Pro podání Přehledu zatím neplatí povinnost elektronického podání jako pro daňové přiznání. Usnadní vám to ale práci a podání urychlí.

Jak stáhnout přehled OSVČ

Pro podání Přehledu o příjmech a výdajích OSVČ můžete využít můžete také tiskopis stažený z webu OSSZ či pojišťovny. Jednodušší je ale využít interaktivní formulář. Vyplní za vás údaje z databáze úřadu či pojišťovny nebo automaticky spočítá vyměřovací základ a výši přeplatku či nedoplatku.

Tip: Evidenci podkladů pro Přehled o příjmech a výdajích vám usnadní účetní program Money S3. Přehled v něm rovnou i vytvoříte a elektronicky odešlete správě sociálního zabezpečení i pojišťovně. Vyzkoušejte si program zdarma.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.