Obsah

Budoucí podnikatelé si často začínají přivydělávat při práci a jakmile získají dostatek klientů, přejdou z vedlejší činnosti na hlavní. Ale co když vás čeká opačný proces? Podíváme se, kdy tato situace může nastat a co vše si pohlídat.

Důvody přechodu z hlavní podnikatelské činnosti na vedlejší

Nejčastěji to jsou následující důvody:

1. Nastoupíte do zaměstnání

Důvody, proč se freelanceři vrací do zaměstnání jsou různé:

- Dostanou lákavou pracovní nabídku.

- Nejsou obchodně zdatní a na volné noze neseženou dost práce.

- Chtějí mít pevnou pracovní dobu, dovolenou a jistý pravidelný příjem.

- Potřebují stálý příjem, aby jim banka dala hypotéku.

V takové situaci mohou živnost úplně přerušit, nebo v menším podnikají při zaměstnání.

2. Jdete studovat

Po maturitě jste začali podnikat, ale za dva roky jste se rozhodli byznys utlumit a prezenčně vystudovat vysokou školu. Jakmile začnete studovat, podnikání se stává vaší vedlejší činností. Status studenta můžete mít do svých 26 let.

3. Odcházíte do důchodu

Jakmile jako podnikatelé začínáte pobírat starobní důchod, podnikání se stává vaší vedlejší činností.

4. Jste na rodičovské

Pokud žena před porodem podnikala jako hlavní OSVČ, během mateřské dovolené podnikat vůbec nemůže. Svoji činnost může obnovit během rodičovské dovolené, když je z ní vedlejší OSVČ.

V čem se liší hlavní a vedlejší činnost

Pokud máte podnikání jako hlavní činnost, každý měsíc platíte alespoň minimální zálohy na sociální a zdravotní pojištění. Jejich výše se každý rok mění, v roce 2026 je minimální záloha na sociální pojištění 5 720 Kč a na zdravotní pojištění 3 306 Kč. Tyto zálohy odvádíte, i když jste daný měsíc nic nevydělali.

Jestliže je pro vás podnikání vedlejší činností, odvod pojistného ze zaměstnání za vás řeší zaměstnavatel nebo stát (u rodičů na mateřské a rodičovské dovolené, studentů a důchodců). Z příjmů z podnikání odvádíte zdravotní pojištění jednorázově po podání daňového přiznání. Nemusíte platit průběžné zálohy jako hlavní OSVČ.

Sociální pojištění z podnikání odvádíte pouze tehdy, když je váš zisk vyšší než rozhodná částka. Nejedná se tedy o částku, kterou jste vyfakturovali, ale přímo o zisk, tj. příjmy minus výdaje. Pojistné na důchodové zabezpečení při vedlejší činnosti činí od roku 2025 měsíční částku v minimální výši 1 496 Kč.

Rozdíl je tedy hlavně v tom, že jako podnikatelé na hlavní činnost si musíte každý měsíc vydělat alespoň na povinné odvody. Jestliže podnikáte na vedlejší činnost, tuto povinnost nemáte – necítíte tedy takový tlak na to, abyste prodávali.

- Detailům se více věnujeme v článku Hlavní a vedlejší činnost OSVČ: v čem jsou hlavní rozdíly?

- Další situací, která vás může potkat, je přechod z OSVČ na s. r. o.

Postup přechodu z hlavní na vedlejší činnost

Přechod oznamte na živnostenském úřadu do 8 dnů od změny. Úřad informuje i vaši zdravotní pojišťovnu a správu sociálního zabezpečení (na úřadě, nebo online vyplňte dokument Příloha pro správu sociální zabezpečení). Doporučujeme si alespoň telefonicky ověřit, že mají změny zaznamenané. Případně tyto instituce můžete informovat i samostatně.

Změnu je potřeba včas ohlásit kvůli tomu, abyste nemuseli dál platit minimální zálohy na zdravotní pojištění jako OSVČ na hlavní činnost. Zálohy na sociální pojištění platíte dál – dokud nemáte nulový předpis záloh, viz níže.

Co si pohlídat při změně podnikatelské činnosti

Zaměřte se zejména na platby pojištění a daní.

Platby na zdravotní pojištění

Jako vedlejší OSVČ na jaře zpracujete Přehled o příjmech a výdajích pro zdravotní pojišťovnu a v něm vám vyjde, kolik máte na zdravotním pojištění odvést. Tuto částku jednorázově zaplatíte.

Na zdravotní pojištění jako vedlejší OSVČ odvádíte 13,5 % z vyměřovacího základu.

Vedlejší OSVČ nemají povinnost platit zálohy na zdravotní pojištění, i následující rok mohou pojistné zaplatit jednorázově.

Příklad:

Julie je matematička. Na volné noze se živila externím přednášením na vysoké škole a doučováním vysokoškoláků. Nevyhovovala jí nejistota a neustálé shánění klientů. Když jí na univerzitě nabídli pracovní poměr, ráda ho přijala a od ledna 2022 se stala zaměstnankyní. Ponechala si pouze pár stálých klientů, které dál doučuje jako vedlejší OSVČ.

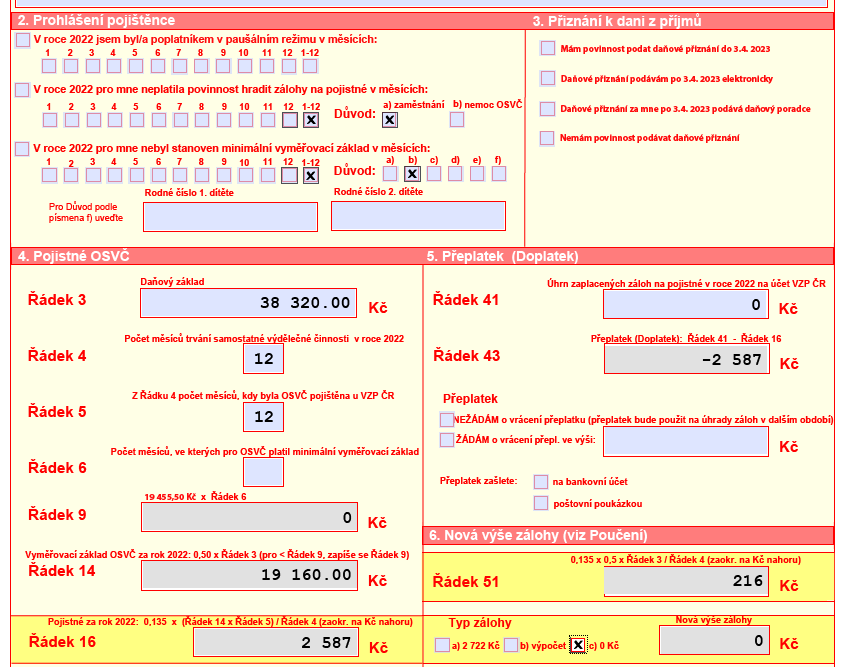

Za rok 2025 si doučováním přivydělala 95 800 Kč. Uplatňuje 60% výdajový paušál. Její dílčí daňový základ ze samostatné činnosti je 38 320 Kč.

Platby na sociální pojištění

Rok přechodu z hlavní na vedlejší OSVČ

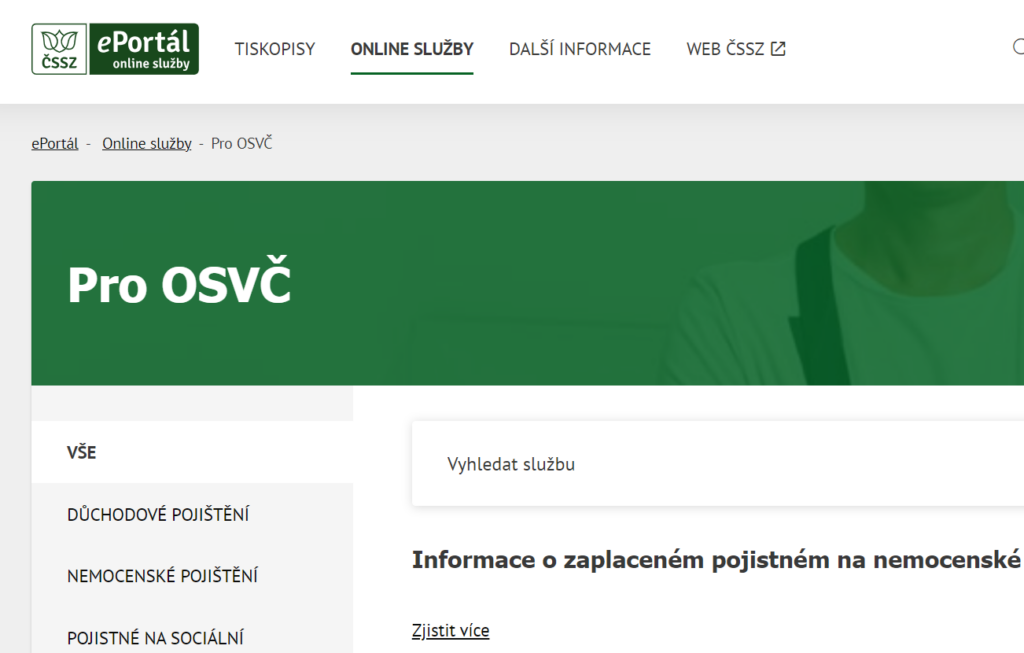

V roce přechodu se řídíte aktuálním předpisem záloh a platíte zálohy jako hlavní OSVČ. Svůj předpis záloh najdete ve svém účtu na ePortálu ČSSZ.

Po přihlášení na ePortál klikněte v menu na Online služby a pak na Pro OSVČ.

Dál klikněte na Informace o zaplacených zálohách na důchodové pojištění OSVČ.

Zobrazí se vám předpis záloh pro daný kalendářní rok.

Poznámka k terminologii: Sociální pojištění pro OSVČ se skládá ze 2 složek: důchodového pojištění a příspěvku na státní politiku zaměstnanosti. V článku používáme zastřešující pojem sociální pojištění, na ePortálu se setkáte s pojmem důchodové pojištění.

Příklad:

- Oliver podnikal jako hlavní OSVČ. V únoru 2025 se nechal zaměstnat. Ponechal si pouze několik klientů a podniká jako vedlejší OSVČ.

- Na jaře 2026 podá daňové přiznání a přehledy na zdravotní pojišťovnu a správu sociálního zabezpečení. Na základě jeho podnikatelských příjmů za rok 2025 mu ČSSZ vyměří novou výši záloh. V Oliverově případě je o něco vyšší než minimální záloha a činí 3 010 Kč.

- Od okamžiku vyměření nových záloh, tedy cca od května 2026, až do okamžiku vyměření dalších záloh na jaře 2027 Oliver platí novou výši záloh, ačkoliv za něj sociální pojištění odvádí i zaměstnavatel.

- Na jaře 2027 podá daňové přiznání a přehledy na zdravotní pojišťovnu a správu sociálního zabezpečení. V přehledu mu tentokrát vyjde velký přeplatek na sociálním pojištění za rok 2026 a Oliver požádá o jeho vrácení.

- ČSSZ mu vystaví nový předpis záloh, který už tentokrát odpovídá jeho příjmům jako vedlejší OSVČ.

Pokud by Oliver po přechodu na vedlejší OSVČ zálohy na sociální pojištění neplatil, načítala by se mu pokuta z prodlení za každý den. Kdyby to v průběhu roku 2026 z ePortálu ČSSZ zjistil, může dlužné zálohy doplatit, aby se mu nezvyšovalo penále. Čásku lze doplatit jednorázově, nebo i po částech.

První rok, který jste celý vedlejší OSVČ

Nový předpis záloh se odvíjí od vašich podnikatelských příjmů. Ale zatímco alespoň nízké zdravotní pojištění platíte vždy, sociální v některých případech platit nemusíte.

Klíčová je rozhodná částka. Pro rok 2025 je 111 736 Kč. Označuje váš zisk, nikoliv váš podnikatelský příjem (tj. obrat). Jestliže jste na vedlejší činnost přešli až v průběhu roku, částka se krátí.

Příklad:

111 736 Kč / 12 = 9 311 Kč za jeden měsíc

Na vedlejší činnost jste přešli 22. srpna 2025. Celkem tedy do konce roku podnikáte pět měsíců (počítá se i srpen).

5 × 9 793 Kč = 46 555 Kč – tato rozhodná částka se vás týká

Ve formuláři sociální správy uvedete dílčí základ daně z podnikání. Pokud je nižší než 111 736 Kč, vyjde vám, že vaše odvody na sociální pojištění z podnikatelské činnosti jsou za rok 2025 0 Kč.

Jestliže je ale váš zisk vyšší, sociální pojištění platíte. Interaktivní formulář Přehled o příjmech a výdajích OSVČ vám zobrazí příslušnou částku. Tu jednorázově doplatíte po podání daňového přiznání.

Pokud rozhodnou hranici přesáhnete, jako vedlejší OSVČ začnete platit měsíční zálohy ve výši, ve které vám vyšly v přehledu. Minimální měsíční záloha pro vedlejší OSVČ je 1 574 Kč pro rok 2026.

Daně

Jako vedlejší OSVČ máte povinnost podat daňové přiznání. V průběhu ledna si od svého zaměstnavatele vyžádejte potvrzení o příjmech za zaměstnání (oficiálně Potvrzení o zdanitelných příjmech ze závislé činnosti). Do přiznání totiž uvádíte, jak příjmy ze zaměstnání (řádek 36), tak příjmy z podnikání (řádek 37).

Platíte 15 % daň z příjmů. V tomto případě Julie z podnikatelské činnosti zaplatí daň 5 748 Kč.

Účetnictví – jak využijete účetní program

Pokud jste jako hlavní OSVČ využívali účetní systém, můžete ho dál používat i jako vedlejší OSVČ. Julie by ho nepotřebovala, ale ocení ho všichni, kdo mají třeba sklad a potřebují evidovat zboží.

V účetním programu také:

- vystavujete faktury,

- vedete daňovou evidenci či účetnictví,

- zpracováváte DPH,

- chystáte mzdy.

Pokud zatím žádný software nepoužíváte, ale hodil by se vám, začněte s účetním systémem zdarma. V Money S3 Start například můžete mít až 500 záznamů v peněžním deníku nebo 500 záznamů skladových pohybů. Díky tomu můžete účetní program používat několik měsíců zdarma, než tyto limity vyčerpáte.

- Zálohy na pojistné na důchodové pojištění, ČSSZ

- Povinnosti OSVČ při zahájení činnosti, Money.cz

- Podnikání na živnost – jak získat živnostenský list, Money.cz

- Co si pohlídat jako OSVČ při přechodu z hlavní činnosti na vedlejší?, Finance.cz

- Přerušení hlavní živnosti a přechod na vedlejší činnost, Altaxo.cz

- Kolik musíte odvést na sociálním pojištění a co se stane, když ho neplatíte, Finance.cz

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.