Obsah

Jak má zaměstnavatel postupovat v případech, kdy zaměstnanec přečerpá v daném kalendářním roce nárok na dovolenou, nebo pokud mu právo na dovolenou vůbec nevzniklo? V tomto článku si shrneme tyto zákonné nároky zaměstnavatele podle legislativy od 1. 1. 2021.

1. Legislativní rámec

Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen ZP).

2. Nároky na dovolenou zaměstnanců v pracovním poměru na dovolenou

Nárok na dovolenou a výpočet délky dovolené jsme probírali v našich předchozích dílech:

Výpočet délky dovolené při nezměněné týdenní pracovní době v příkladech – 1. díl

Výpočet délky dovolené při změněné týdenní pracovní době v příkladech – 2. díl

Výpočet délky dovolené při překážkách v práci na straně zaměstnavatele v příkladech – 3. díl

Výpočet délky dovolené při překážkách v práci na straně zaměstnance v příkladech – 4. díl

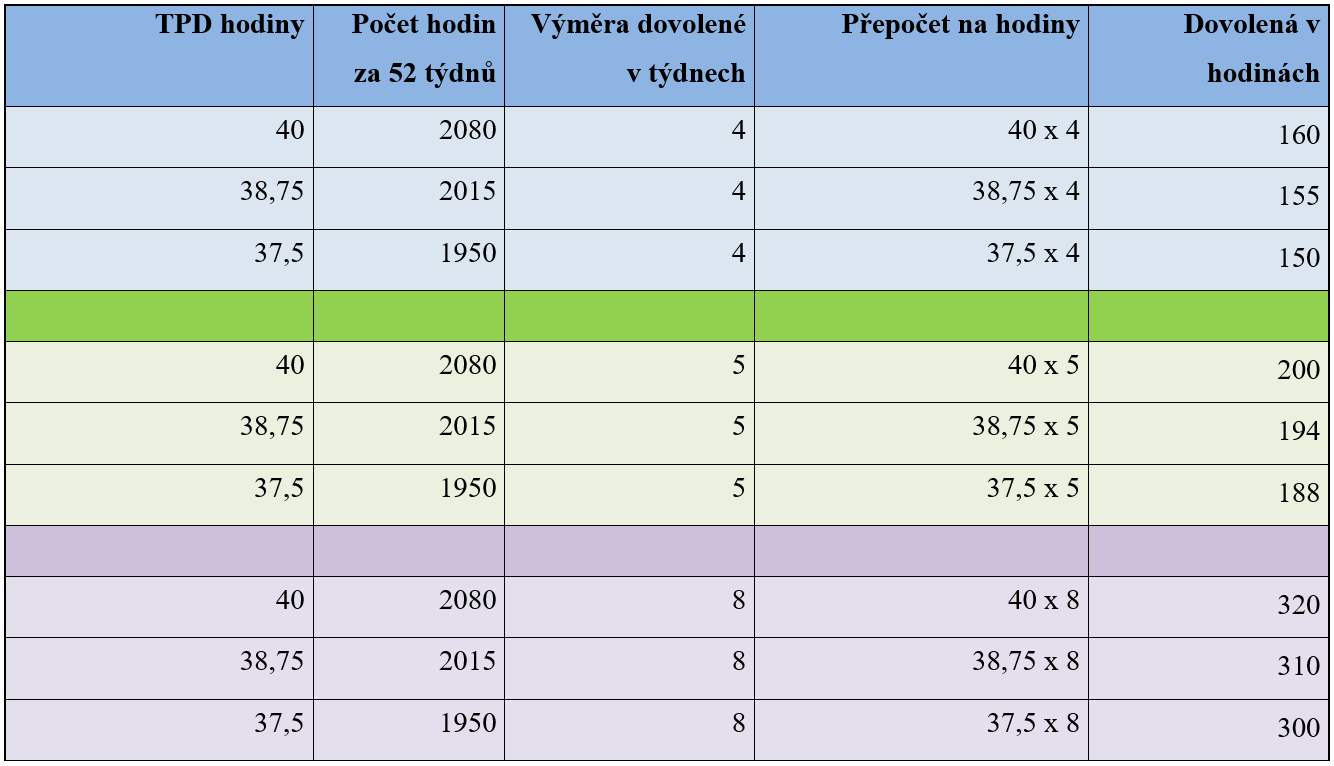

Připomeňme si jen, že výměra dovolené za kalendářní rok činí dle zákoníku práce:

- nejméně 4 týdny v kalendářním roce (v podnikatelské sféře)

- 5 týdnů v kalendářním roce (ve státní sféře)

- 8 týdnů v kalendářním roce pedagogických pracovníků a akademických pracovníků vysokých škol.

3. Náhrada mzdy a její výpočet

Za dobu čerpání dovolené přísluší zaměstnanci náhrada mzdy ve výši průměrného výdělku (§ 222 ZP).

Ustanovení o průměrném výdělku bychom nalezli v § 351 až § 362 ZP. Pro jeho výpočet jsou jasně daná pravidla a nelze se od nich odchýlit. A to ani zakotvením ve vnitřním přepisu zaměstnavatele či v kolektivní smlouvě. Průměrným výdělkem se pro pracovněprávní účely rozumí průměrný hrubý výdělek (nestanoví-li pracovněprávní předpisy jinak). Tento průměrný výdělek zjišťujeme za tzv. rozhodné období, a to k 1. dni následujícímu po skončení kalendářního čtvrtletí. Tedy k 1. 1., 1. 4., 1. 7. a k 1. 10. kalendářního roku. S takto vypočteným průměrným výdělkem pracujeme celé další kalendářní čtvrtletí.

PHV – Průměrný hrubý hodinový výdělek zjistíme následovně:

Přičemž do hrubé mzdy se nezapočítává především:

- odměna za pracovní pohotovost

- odměna při životním či pracovním jubileu

- náhrada mzdy za dovolenou

- náhrada mzdy při překážkách v práci.

Dále se do výpočtu PHV nikdy nezapočítává např.:

- náhrada mzdy za dočasnou pracovní neschopnost

- cestovní náhrady.

Do odpracované doby se nezapočítává:

- jakékoliv nepřítomnosti v práci (neplacené volno, neomluvená absence)

- přestávky na jídlo a oddech

- doba dovolené

- období, za které náleží zaměstnanci náhrada mzdy při překážkách v práci, a to jak na straně zaměstnance, tak na straně zaměstnavatele.

PŘÍKLAD č. 1

Pan Josef pracuje u firmy STROJE, s.r.o. jako technik s týdenním úvazkem 40 hodin týdně. Jeho měsíční mzda činí 35.000 Kč. Jaký bude jeho PHV, pokud za měsíc leden až březen 2021 odpracoval všechny své směny?

* pracovní fond včetně svátků

PHV = 205,08 Kč / hodinu

Tento průměrný hodinový výdělek ve výši 205,08 Kč se použije při výpočtu náhrady mzdy za dovolenou pro celé 2. čtvrtletí (od 1. 4. 2021 do 30. 6. 2021).

PŘÍKLAD č. 2

Pan Josef pracuje u firmy STROJE, s.r.o. jako technik s týdenním úvazkem 40 hodin týdně. Jeho PHV na 2. čtvrtletí činí 205,08 Kč. Ve dnech 12. 4. 2021 až 16. 4. 2021 čerpal dovolenou. Jak vypočítáme náhradu mzdy za takto čerpanou dovolenou?

Výpočet náhrady: 12. 4. 2021 až 16. 4. 2021 = 40 hodin dovolené * PHV 205,08 Kč = 8.203,20 Kč

Za dobu dovolené bude zaměstnanci zúčtována náhrada mzdy ve výši 8.203,20 Kč hrubého.

Způsob zaokrouhlování celkové náhrady mzdy není v zákoníku práce upraven. Pouze v § 142 ZP je stanoveno, že celková mzda nebo plat se zaokrouhlují na celé koruny nahoru. Doporučujeme metodiku zaokrouhlování jednotlivých složek mzdy či náhrady mzdy stanovit ve vnitřním předpisu (v souladu s používaným SW). Většina mzdových programů zaokrouhlujte právě tyto složky na celé koruny.

4. Přečerpání dovolené a nároky zaměstnavatele

V případě, kdy nepředvídaně dojde k přečerpání dovolené (v daném kalendářním roce, popřípadě za část kalendářního roku), je zaměstnanec povinen dle § 222 odstavce 4 ZP vrátit již vyplacenou náhradu mzdy za takto čerpanou dovolenou. Obdobně se postupuje v situaci, kdy zaměstnanci právo na dovolenou vůbec nevzniklo, a přesto již nějakou část dovolené vyčerpal.

Jak přesně vypočítat tuto náhradu?

Přesnou metodiku, jak postupovat v případě vrácení náhrady za přečerpanou dovolenou, v žádném předpisu nenalezneme. Z praxe se dovozuje, že by se mělo jednat vždy o vrácení náhrady za poslední hodiny takto neoprávněně čerpané dovolené a u těchto konkrétních hodin v té době použitý PHV. Upozorňujeme, že zaměstnavatel je v souladu s §147 ZP oprávněn srazit takto vypočtenou částku bez souhlasu zaměstnance.

PŘÍKLAD č. 3

Pan Petr pracuje u firmy ABC, s.r.o. od ledna 2021 s dohodnutou fixní mzdou 45.000 Kč měsíčně. Nárok na dovolenou za kalendářní rok je u firmy ABC, s.r.o. v délce 4 týdny. Na začátku února požádal pan Petr svého zaměstnavatele o 2 týdny dovolené. Jelikož se zaměstnavatel domníval, že pan Petr u něj bude pracovat dlouhodobě, s čerpáním dovolené souhlasil, i když byl pan Petr stále ve zkušební době. Na konci března však pan Petr zrušil pracovní poměr ve zkušební době. Jak bude zaměstnavatel postupovat?

- Zaměstnavatel musí nejprve zjistit, zda v příslušeném roce zaměstnanci vznikl nárok na dovolenou, a pokud ano, v jaké výši.

- Porovná s údaji, kolik hodin dovolené zaměstnanec již vyčerpal.

- Rozdílem zjistí, zda došlo v k přečerpání dovolené.

- Pokud ano, vypočítá zaměstnavatel svůj nárok a takto vypočtenou částku srazí zaměstnanci ze mzdy.

Výpočet:

- Nárok na dovolenou za rok 2021 vznikl např. v délce 39 hodin.

- Zaměstnanec vyčerpal 80 hodin dovolené.

Za dovolenou byla v únorové mzdě zaměstnanci vyplacena náhrada mzdy ve výši:

80 hodin * 258,74 = 20.699,20 Kč

(PHV použité v únoru: 45.000 / 40 hod úvazek / koeficient 4,348 = 258,74 Kč) - Zaměstnanec přečerpal 41 hodin.

- Nárok zaměstnavatele činí: 41 hodin * 258,74 = 10.608,34 Kč

Tuto částku je zaměstnavatel oprávněn srazit zaměstnanci z jeho poslední mzdy, a to i bez jeho souhlasu. V tomto případě není vyžadována dohoda o srážkách ze mzdy.

PŘÍKLAD č. 4

Zaměstnanec s úvazkem 40hod týdně strávil v měsíci březnu 3 týdny na zahraniční dovolené, v dubnu ale vážně onemocněl a v měsíci červnu zemřel. Jak bude zaměstnavatel postupovat v tomto případě?

Výpočet:

- Poměrná část řádné dovolené k datu zániku pracovního poměru činí 80 hodin.

- Zaměstnanec vyčerpal při svém zahraničním pobytu 120 hodin.

- Zaměstnanec tak přečerpal 40 hodin svého nároku na dovolenou.

Může zaměstnavatel nárokovat náhradu za takto přečerpanou dovolenou po pozůstalých?

Pozor, v tomto případě peněžitá práva zaměstnavatele smrtí zaměstnance zanikají. Zaměstnavatel tak není oprávněn požadovat po pozůstalých příbuzných náhradu za takto „přečerpanou“ dovolenou (§328 ZP).

5. Proplacení dovolené

Zákoník práce ve svém § 222 (v odstavci 2) jasně stanoví, že náhrada mzdy nebo platu za nevyčerpanou dovolenou náleží pouze v případě skončení pracovního poměru. Nehraje přitom roli, jakým způsobem byl pracovní poměr ukončen. Nevyčerpanou dovolenou tedy není možné zaměstnanci proplatit, a to i kdyby o to sám zaměstnanec požádal. Tento zákaz je absolutní.

I při ukončení pracovního poměru se toto právo na náhradu mzdy nebo platu za nevyčerpanou dovolenou proplácí ve výši průměrného výdělku.

PŘÍKLAD č. 5

Pan Roman pracuje jako zámečník. K datu 31. 12. 2020 zjistil zaměstnavatel, že u tohoto zaměstnance eviduje 60 dnů nevyčerpané dovolené. Pan Roman požaduje v květnu 2021 po zaměstnavateli proplacení této „staré“ dovolené v rozsahu 480 hodin. Může zaměstnavatel této žádosti vyhovět?

Zaměstnavatel nemůže v žádném případě zaměstnanci vyhovět. Pokud by tak učinil, hrozí mu pokuta ze strany inspektorátu práce až do výše 200.000 Kč.

PŘÍKLAD č. 6

Pan Alois ukončil pracovní poměr dne 30. 4. 2021. K tomuto dni u něj zaměstnavatel eviduje zůstatek 40 hodin řádné dovolené a 10 hodin dodatkové dovolené. PHV na 2. čtvrtletí činí 350,10 Kč. Jakou náhradu za dovolenou obdrží pan Alois ve své poslední mzdě?

Výpočet náhrady: 40 hodin * PHV 350,10 Kč = 14.004 Kč

Za 10 hodin nevyčerpané dodatkové dovolené náhrada mzdy zaměstnanci nepřísluší (§ 222 odst. 5 ZP). Dodatková dovolená musí být vždy vyčerpána přednostně. V případě ukončení pracovního poměru se nevyčerpaná část dodatkové dovolené neproplácí.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.

![[Návod] Jak na správnou evidenci dat zaměstnanců](https://money.cz/novinky-a-tipy/wp-content/uploads/sites/2/2022/07/gabrielle-henderson-HJckKnwCXxQ-unsplash-300x200.jpg)