Obsah

Při vedení účetnictví zaujímají zcela nezastupitelné místo účetní knihy, tj. deník, hlavní kniha, kniha analytických účtů a kniha podrozvahových účtů. Známe rozdíly a vzájemnou provázanost mezi nimi? Jaké existují dva možné způsoby vedení podvojného účetnictví? V čem spočívá rozdíl v aplikaci tzv. zjednodušeného a plného rozsahu vedení účetnictví? Pro koho existuje možnost vedení jednoduchého účetnictví a za jakých podmínek? V této souvislosti je zcela zásadní respektování zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen ZoÚ), prováděcí Vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů (dále jen Vyhláška č. 500/2002 Sb.) a Českých účetních standardů (dále jen ČÚS). Důležitou roli na tomto místě zaujímají rovněž firemní směrnice (vnitropodnikové účetní předpisy). V následujícím článku si přiblížíme základní souvislosti této problematiky.

Druhy účetních knih

Dle ZoÚ vedou účetní jednotky následující účetní knihy:

- deník (zajišťuje vazbu mezi účetním dokladem a zápisem do hlavní knihy. Účetní případy jsou organizovány z hlediska časového),

- hlavní knihu (soubor všech syntetických účtů, uvedených v účtovém rozvrhu. Účetní zápisy jsou organizovány z hlediska systematického),

- knihy analytických účtů (podrobnější rozdělení zápisů na syntetických účtech, poskytují detailnější informaci k zápisům v hlavní knize),

- knihy podrozvahových účtů (jsou vedeny různým způsobem. Poskytují informace o využívání cizího majetku, ke kterému nemá účetní jednotka vlastnické právo. Informace evidované na podrozvahových účtech se zpravidla uvádí v příloze v účetní závěrce).

Účetní jednotky v jednoduchém účetnictví vedou účetní knihy s přesně definovaným obsahem. Jedná se o tyto knihy:

- peněžní deník,

- kniha pohledávek a závazků,

- pomocné knihy o ostatních složkách majetku.

Rozsah vedení účetnictví

Zásadním znakem podvojného účetnictví je podvojný účetní zápis (má dáti, dal) a respektování obecných účetních zásad, z nichž se na vrcholu nachází akruální princip, tj. zásada časové a věcné souvislosti. Účetní předpisy rozlišují vedení podvojného účetnictví v tzv. zjednodušeném rozsahu nebo tzv. plném rozsahu.

Zjednodušený rozsah vedení podvojného účetnictví

Základním znakem vedení účetnictví v tzv. zjednodušeném rozsahu je možnost spojeného účtování v deníku a hlavní knize. Zjednodušený rozsah vedení účetnictví využívá uvádění informací o datu, dokladu a textu účetního případu jen jednou, do jedné spojené účetní knihy.

Účetní jednotka, která aplikuje tzv. zjednodušený rozsah vedení podvojného účetnictví:

- sestavuje účtový rozvrh, v němž může uvést pouze účtové skupiny, nevyžaduje-li zvláštní právní předpis členění podrobnější,

- může spojit účtování v deníku s účtováním v hlavní knize,

- neuplatňuje zásadu opatrnosti, s výjimkou odpisů,

- neúčtuje o rezervách a opravných položkách, s výjimkou rezerv a opravných položek upravených zákonem č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů,

- nepoužívá ocenění reálnou hodnotou,

- sestavuje účetní závěrku v rozsahu stanoveném pro jednotlivé skupiny účetních jednotek prováděcím právním předpisem.

Účetnictví v tzv. zjednodušeném rozsahu, může vést účetní jednotka, pokud je:

- příspěvkovou organizací, pokud tak rozhodne její zřizovatel,

- mikro nebo malá účetní jednotka (z hlediska kategorizace účetních jednotek), která nemá povinnost mít účetní závěrku ověřenou auditorem.

Zjednodušený rozsah účetnictví mohou použít právnické osoby, mikro nebo malé účetní jednotky pouze tehdy, pokud jsou:

- spolek nebo pobočný spolek,

- odborová organizace, pobočná odborová organizace, mezinárodní odborová organizace nebo pobočná mezinárodní odborová organizace,

- organizace zaměstnavatelů, pobočná organizace zaměstnavatelů, mezinárodní organizace zaměstnavatelů nebo pobočná mezinárodní organizace zaměstnavatelů,

- církve, náboženské společnosti nebo církevní instituce, které jsou právnickou osobou evidovanou podle zákona upravujícího postavení církví a náboženských společností,

- honební společenstva,

- obecně prospěšné společnosti,

- nadační fondy,

- ústavy,

- společenství vlastníků jednotek,

- bytová nebo sociální družstva.

Plný rozsah vedení podvojného účetnictví

Účetnictví vedené v tzv. plném rozsahu je povinné pro účetní jednotky, který ZoÚ neumožňuje vedení účetnictví ve zjednodušeném rozsahu. Vést účetnictví v plném rozsahu znamená, že účetní jednotka nemůže využít úlev ve vedení účetnictví, které jsou přípustné pro vedení účetnictví v tzv. zjednodušeném rozsahu.

Jednoduché účetnictví

Od roku 2016 je opět nutné rozlišovat vedení podvojného a tzv. jednoduchého účetnictví.

Pravidla pro použití jednoduchého účetnictví upravuje ZoÚ a Vyhláška č. 500/1992 Sb. V rámci jednoduchého účetnictví je zachycují účetní případy v okamžiku příjmu nebo výdaje peněžních prostředků v hotovosti nebo bankovním převodem. V jednoduchém účetnictví tedy neexistují veličiny nákladů a výnosů. Zcela zásadní je skutečnost, že v jednoduchém účetnictví se neuplatňuje tzv. hospodářský rok a neprovádí se ani tzv. kategorizace účetních jednotek. Rovněž se v jednoduchém účetnictví nesestavuje účtový rozvrh a účetní závěrka.

V jednoduchém účetnictví sestavuje účetní jednotka přehled o majetku a závazcích a o příjmech a výdajích, a to dle pravidel, které jsou uvedeny ve Vyhlášce č. 500/1992 Sb.

Jednoduché účetnictví může vést právnická osoba na základě dobrovolného rozhodnutí, pokud:

- není plátcem daně z přidané hodnoty,

- její celkové příjmy za poslední uzavřené účetní období nepřesáhnou částku ve výši Kč 3.000.000,–,

- hodnota jejího majetku nepřesáhne částku ve výši Kč 3.000.000,– a

- je 1) spolkem nebo pobočným spolkem, 2) odborovou organizací, pobočnou odborovou organizací, mezinárodní odborovou organizací nebo pobočnou mezinárodní odborovou organizací, 3) organizací zaměstnavatelů, pobočnou organizací zaměstnavatelů, mezinárodní organizací zaměstnavatelů nebo pobočnou mezinárodní organizací zaměstnavatelů, 4) církví, náboženskou společností nebo církevní institucí, která je právnickou osobou evidovanou podle zákona upravujícího postavení církví a náboženských společností, nebo 5) honebním společenstvem.

Podnikatelské subjekty použít tzv. jednoduché účetnictví nemohou.

Účetnictví vedené podle Mezinárodních standardů finančního výkaznictví (IFRS)

V některých případech je vedeno účetnictví a sestavována účetní závěrka podle Mezinárodních standardů finančního výkaznictví (IFRS). ZoÚ v tomto směru:

- definuje povinnost využití IFRS obchodním společnostem, emitentům investičních cenných papírů, přijatých k obchodování na evropském regulovaném trhu,

- umožňuje využití IFRS účetním jednotkám, jejichž individuální účetní závěrka je podrobena konsolidaci za použití IFRS, jestliže tak rozhodne nejvyšší orgán účetní jednotky.

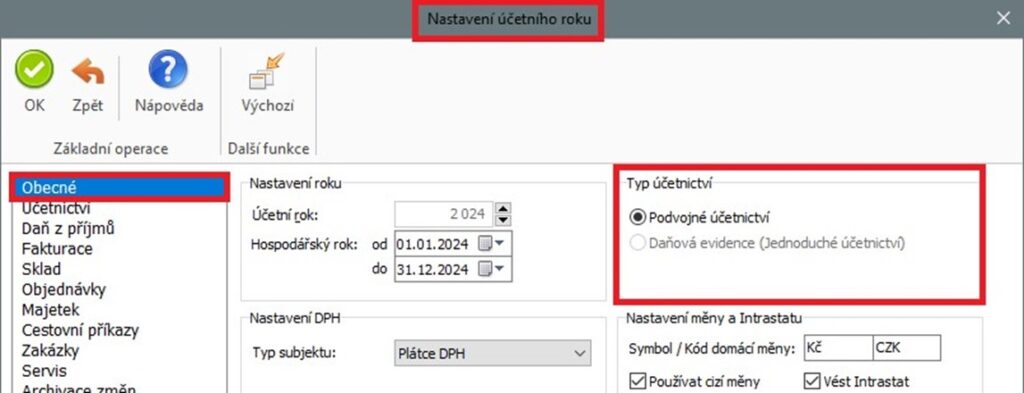

U účetní jednotky a jejím účetním roce v nastavení účetního roku provádíme volbu, zda vedeme podvojné nebo jednoduché účetnictví.

Shrnutí

Základním znakem podvojného účetnictví je respektování tzv. akruálního principu, tj. zásady časové a věcné souvislosti nákladů a výnosů. Naproti tomu jednoduché účetnictví je založeno na „cash“ principu, tj. příjmu a výdaji peněžních prostředků v hotovosti nebo bankovním převodem. Od roku 2016 je „znovuzavedeno“ jednoduché účetnictví, avšak pouze pro vyjmenované neziskové subjekty – a to na dobrovolné bázi. Aby však neziskový subjekt mohl na základě dobrovolného rozhodnutí vést jednoduché účetnictví, musí splnit podmínky definované českými účetními předpisy. Účetními knihami v oblasti jednoduchého účetnictví jsou peněžní deník, kniha pohledávek a závazků a pomocné knihy o ostatních složkách majetku. Od roku 1993 do roku 2004 bylo jednoduché účetnictví určeno pro podnikatelské fyzické osoby – OSVČ (osoby samostatně výdělečně činné), pro které je od roku 2005 zavedena možnost vedení tzv. daňové evidence dle § 7b zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů. V oblasti podvojného účetnictví rozlišujeme vedení účetnictví v tzv. plném nebo zjednodušeném rozsahu. Účetními knihami v podvojném účetnictví jsou deník, hlavní kniha, knihy analytických účtů a knihy podrozvahových účtů.

Účetní knihy v Money S3

Ve videu výše uvidíte od času 3:06, jak snadné je nastavení účetních knih v programu Money S3. Jako jeden z prvních kroků při používání účetního softwaru zvolíte typ subjektu, např. firmu, neziskovou organizaci nebo příspěvkovou organizaci. Tím se automaticky upraví účtová osnova a související nastavení, například uzávěrkových účtů.

Vaší volbě se přizpůsobí i výkazy. Pokud zvolíte firmu, program vám nabídne výkazy v druhovém členění. Jestliže vyberete neziskovou organizaci, uvidíte rozvahu a výkaz zisků a ztrát pro neziskové organizace.

Poté v nastavení každého roku vyberete, jestli povedete (podvojné) účetnictví, nebo daňovou evidenci. Po zaúčtování prvního dokladu se nastavení pro daný rok uzamkne.

Jestliže hledáte spolehlivý, léty prověřený a zároveň pravidelně aktualizovaný účetní program, vyzkoušejte Money S3. Stáhněte si zdarma Money S3 Start a sami si práci v softwaru otestujte.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů

- České účetní standardy pro účetní jednotky, které účtují podle Vyhlášky č. 500/2002 Sb.

- Líbal, Tomáš. Účetnictví – principy a techniky. 5. aktualizované vydání. Praha: Institut certifikace Svazu účetních, a.s. 2019. 424 s.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.