Obsah

Pokud podnikatel vede daňovou evidenci, zjednodušeně to znamená, že pro výpočet základu daně používá rozdíl mezi svými příjmy a výdaji. Tyto příjmy a výdaje však musí někde evidovat. V článku se zamýšlíme, zda je na to lepší Excel, nebo účetní program.

Výběr přístupu evidence příjmů a výdajů v daňové evidenci obecně

Zmíněný zákon o daních z příjmů dává podnikatelům čtyři možnosti, jak mohou evidovat a následně zdaňovat své příjmy. Jsou to:

- účetnictví,

- daňová evidence,

- evidence příjmů s uplatněním paušálních výdajů

- a evidence příjmů s uplatněním paušální daně.

Jako podnikatel si můžete vybrat, který přístup zvolíte, pokud splňujete jeho podmínky. Pro menší a středně velké podnikatele s ročním obratem do 25 milionů Kč (tj. bez povinnosti vedení účetnictví), kteří mají vysoké reálné náklady spojené s podnikáním a zároveň nesplňují podmínky pro paušální daň, je nejvýhodnější vedení daňové evidence.

Povinnost vést účetnictví by se měla pro podnikající fyzické osoby rušit. Připravovaná novela zákona o účetnictví počítá s tím, že by podnikatelé účetnictví mohli vést pouze dobrovolně. Zákon by měl platit od roku 2025.

Co je potřeba evidovat

Při vedení daňové evidence musíte vést:

- evidenci příjmů a výdajů,

- evidenci obchodního majetku

- a evidenci pohledávek a závazků.

K rozhodnutí, zda vám k tomu stačí Excel, nebo bude lepší účetní program, potřebujete znát přesnější požadavky na jednotlivé evidence. Proto je dále v článku rozepisujeme.

Jak na evidenci příjmů a výdajů

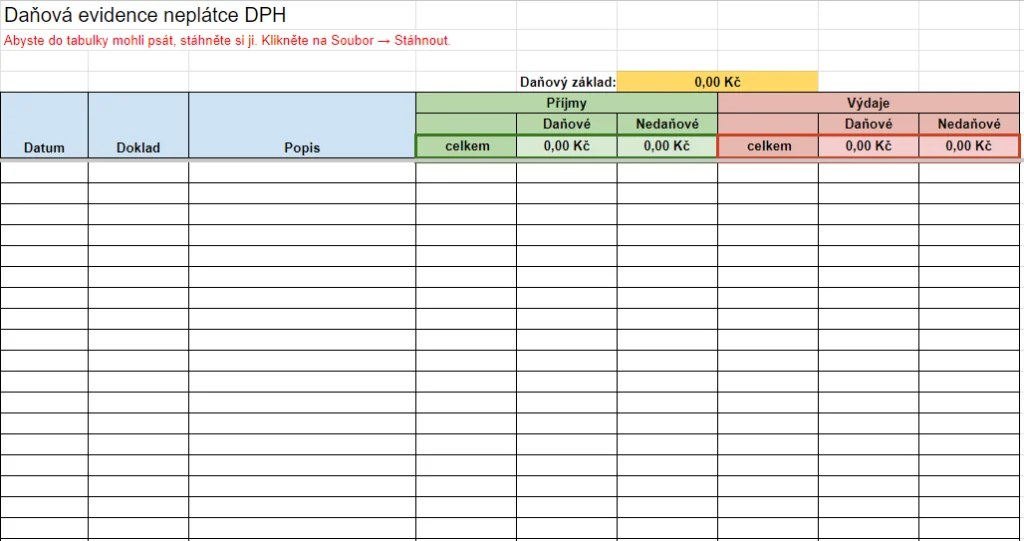

Do evidence příjmů a výdajů zapisujete veškeré příjmy a výdaje v hotovosti nebo pohyby na bankovním účtu, které mají daňový dopad. Právě z tohoto důvodu se pro evidenci příjmů a výdajů někdy používá pojem „cashová evidence“, případně peněžní deník.

U každého příjmu nebo výdaje musíte evidovat:

- datum transakce,

- typ a číslo souvisejícího dokladu (pokladního dokladu nebo faktury),

- důvod/popis transakce (například úhrada faktury na bankovní účet),

- informaci, zda jde o daňový nebo nedaňový příjem/výdaj a částku.

| Datum | Číslo dokladu | Popis transakce | Daňový příjem | Nedaňový příjem | Daňový výdaj | Nedaňový výdaj |

| 7. 1. 2024 | PPD1 | Prodej vodovodní baterie na prodejně | 1 000 Kč | |||

| 8. 1. 2024 | FV1 | Oprava baterie u zákazníka | 900 Kč | |||

| 9. 1. 2024 | FP1 | Nákup materiálu | 800 Kč | |||

| celkem | 1 900 Kč | 800 Kč |

Ukázka evidence příjmů a výdajů.

Mezi daňové příjmy nejčastěji patří tržby za prodej výrobků a služeb, mezi daňové výdaje nákup materiálu nebo výplata mezd zaměstnancům.

Mezi nedaňové příjmy spadají například půjčky a úvěry, mezi nedaňové výdaje například zaplacené pojistné nebo dary.

Pokud jste plátci DPH, zahrnete do daňových příjmů/výdajů cenu bez daně a do nedaňových příjmů/výdajů přijaté nebo zaplacené DPH.

Jak na evidenci obchodního majetku

U obchodního majetku evidujete:

- datum pořízení majetku,

- datum zařazení do užívání (tedy datum, kdy se z majetku stává obchodní majetek),

- pořizovací cenu,

- výši daňových odpisů

- a datum a způsob vyřazení (likvidace, prodej atp.).

Povinnou součástí evidence majetku je také inventarizace majetku. To znamená, že na konci zdaňovacího období (k 31. prosinci) uděláte inventuru – spočítáte a zjistíte skutečný stav obchodního majetku. Výsledky inventury porovnáte s vaší „tabulkovou“ evidencí majetku a případné nesrovnalosti opravíte.

Jak na evidenci pohledávek a závazků

U pohledávek a závazků evidujete:

- datum vzniku,

- druh pohledávky/závazku,

- vůči komu,

- v jaké výši,

- číslo souvisejícího dokladu,

- kdy má splatnost,

- kdy bylo uhrazeno a číslo dokladu o úhradě.

Pohledávkou jsou nejčastěji vystavené faktury, poskytnuté půjčky nebo například přeplatky na daních a pojištění.

Závazkem jsou obvykle přijaté faktury a úvěry vůči bance.

Excel, nebo účetním systém?

Zákon o dani z příjmů stanovuje pouze obsah, nikoliv formu daňové evidence. Teoreticky ji tak můžete klidně vést i na papíře nebo v Excelu.

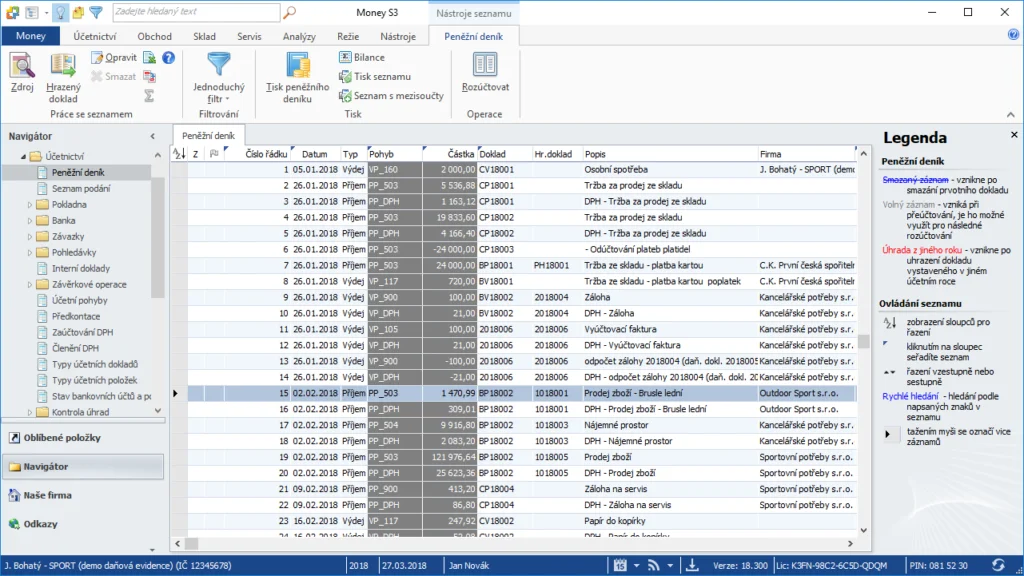

Pro podnikatele je však nejpohodlnější vést daňovou evidenci ve specializovaném účetním programu. Jak vyplývá z textu výše, u daňové evidence musíte vést tři tabulky, což je s růstem podnikání a počtu obchodních transakcí časově čím dál náročnější. A jen málokdo chce přes večery, po celém dni ve firmě, ještě trávit hodiny s Excelem.

Účetní systém za vás mimo jiné vytvoří tabulky se všemi povinnými údaji, automaticky počítá odpisy, páruje doklady se souvisejícími platbami a provádí kontrolní výpočty. V programu jednoduše otevřete příslušnou tabulku (například Peněžní deník) a vytvoříte nový záznam – zadáte:

- datum příjmu nebo výdaje,

- číslo dokladu a jeho označení,

- popis transakce,

- výši příjmu či výdaje (případně i přijaté a zaplacené DPH, pokud jste plátce DPH).

Pokročilejší programy nabízí i vysokou míru automatizace, kdy se faktury, platby nebo pořízení majetku do evidence propisují samy. Následné vygenerování podkladů pro daňové přiznání nebo přehledů pro potřeby úřadu je otázkou několika sekund.

Vyzkoušejte vedení daňové evidence v Money S3 zdarma

Ideálním účetním programem pro vedení daňové evidence je Money S3, který si můžete stáhnout zdarma a vyzkoušet všechny jeho funkce včetně modulu Daňová evidence.

Verze Money S3 Start je omezená pouze počtem dokladů, jakmile limit překročíte, můžete si pořídit plnou verzi.

- Zákon o daních z příjmu, Zakonyprolidi.cz

- OSVČ: Tipy, jak vést evidenci příjmů a výdajů, iDoklad.cz

- Nový zákon podle ministerstva přiblíží české účetnictví mezinárodní praxi, Advokatnidenik.cz

- Vedení daňové evidence v účetním programu, Money.cz

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.