Obsah

Podnikatelé, kteří nemají povinnost vést podvojné účetnictví a neuplatňují výdajové paušály ani nejsou v režimu paušální daně, musí vést daňovou evidenci. Poradíme vám, jaké jsou náležitosti daňové evidence pro plátce i neplátce DPH. A na příkladech ukážeme, jak ji můžete zdarma a jednoduše vést pomocí tabulky v Excelu.

Co je to daňová evidence

Daňová evidence slouží podnikatelům k evidování majetku, závazků, příjmů a výdajů. Jejím prostřednictvím dokládají úřadům svou ekonomickou situaci a také díky ní spočítají, kolik zaplatí na dani z příjmu.

Do roku 2004 se pro daňovou evidenci používal termín jednoduché účetnictví. Dnes už se ale oficiálně používá pouze termín daňová evidence. Jednoduché účetnictví nyní označuje už jen zjednodušenou formu výkaznictví, kterou využívají například spolky a neziskové organizace.

Kdo musí vést daňovou evidenci

Daňovou evidenci vedou OSVČ, kterým zákon neukládá povinnost vést (podvojné) účetnictví a kteří zároveň neuplatňují výdaje paušálem nebo nejsou v režimu paušální daně. OSVČ musí účetnictví vést pouze, pokud jejich obrat v předchozím roce přesáhl 25 milionů Kč nebo pokud jim to ukládá zvláštní právní předpis.

OSVČ se také mohou pro vedení účetnictví dobrovolně rozhodnout.

TIP: Daňová evidence, nebo vedení účetnictví? Čtěte, co se vám vyplatí víc.

Zákon neříká, v jakém nástroji máte daňovou evidenci vést. Začínající podnikatelé typicky volí Microsoft Excel, který je dostupný a jsou v něm zvyklí pracovat.

Jaké jsou náležitosti daňové evidence

1. Deník příjmů a výdajů

Základem daňové evidence je deník příjmů a výdajů (peněžní deník). Do něj průběžně zapisujete příjmy a výdaje ze svého podnikání.

Deník příjmů a výdajů musí obsahovat tyto náležitosti (kolonky):

- datum,

- číslo dokladu,

- označení transakce (formou slovního popisu),

- označení, zda jde o příjem, nebo výdaj,

- výši přijatého či zaplaceného DPH (jste-li plátci DPH)

- a označení, zda jde o daňový, nebo nedaňový příjem/výdaj.

Pro své interní účely můžete do daňové evidence přidat i další kolonky. Máte-li například kapitálové příjmy či příjmy z pronájmu, můžete jim v tabulce vytvořit samostatný sloupec.

Pokud nejste plátci DPH, zapisujete do evidence údaje s datem, kdy jste peníze reálně přijali či vydali. Takže pokud jste vystavili fakturu 1. září, ale zákazník ji zaplatil 20. září, do evidence si příjem zapíšete pod datem 20. září. Pokud se k vyplnění evidence dostanete později než v daný den, nevadí to. Položky nemusí být řazené chronologicky, jen si pohlídejte správné datum.

Jste-li plátci DPH, do data napíšete datum uskutečnění zdanitelného plnění uvedené na dokladu. Jako plátci DPH navíc musíte spolu s daňovou evidencí vést ještě pomocnou evidenci k DPH.

Spolu s vedením daňové evidence si průběžně archivujte své doklady. Neplátci DPH musí doklady archivovat alespoň 3 roky, plátci DPH 10 let. Ideálně co nejpřehledněji, protože kontrolor z finančního úřadu po vás může chtít doložit kterýkoliv doklad.

2. Evidence majetku a závazků

Kromě příjmů a výdajů uvádíte do daňové evidence také soupis majetku a závazků souvisejících s podnikáním.

Stačí, když do samostatné tabulky sepíšete:

- svůj dlouhodobý, oběžný a drobný majetek,

- své závazky (co komu dlužíte),

- pohledávky (co ostatní dluží vám).

K 31. prosinci pak musíte provést inventarizaci a zjistit skutečný stav:

- zásob,

- hmotného majetku,

- pohledávek

- a závazků.

Výsledek inventarizace sepíšete a archivujete pro případnou kontrolu.

Jak vést daňovou evidenci v Excelu

Plátci DPH mají vedení daňové evidence o něco složitější než neplátci. Kromě sledování daňových a nedaňových výdajů totiž musejí sledovat i výši přijatého a placeného DPH.

Ukážeme si to na praktickém příkladu.

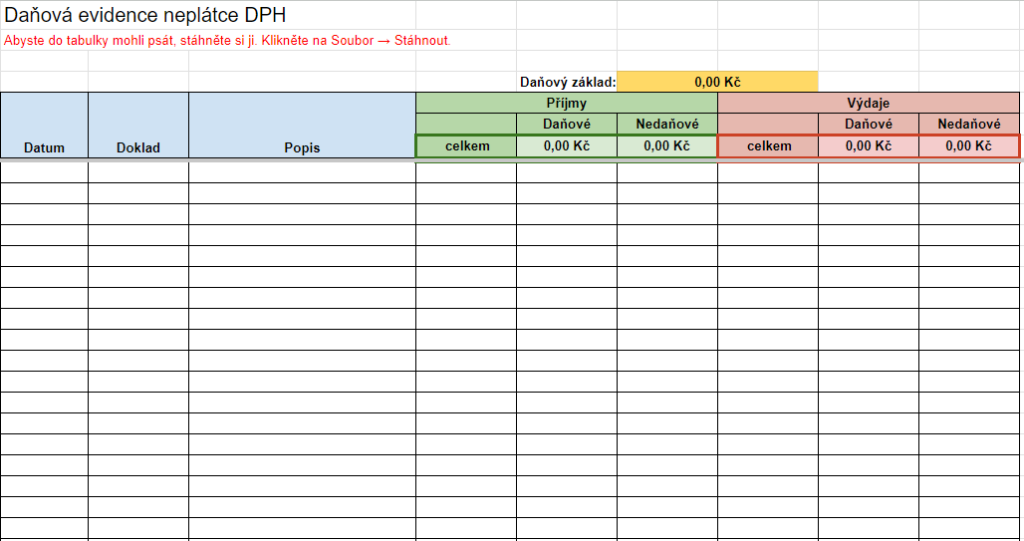

Daňová evidence – neplátce DPH (vzor)

Neplátci DPH si pro účely evidence příjmů a výdajů vystačí s jednoduchou Excelovou tabulkou, která může vypadat například takto.

| Datum | Doklad | Popis | Příjmy | Výdaje | ||

| Daňové | Nedaňové | Daňové | Nedaňové | |||

| 1. 3. 2024 | BU1 | Úhrada faktury vystavené | 2 500 Kč | |||

| 15. 3. 2024 | BU2 | Vklad na účet | 25 000 Kč | |||

| 1. 4. 2024 | BU3 | Poplatky bance | 150 Kč | |||

| 12. 4. 2024 | FP1 | Kancelářská výbava | 400 Kč | |||

| 14. 4. 2024 | BU4 | Platba kartou, osobní spotřeba | 500 Kč | |||

| Celkem | 2 500 Kč | 25 000 Kč | 550 Kč | 500 kč | ||

| Daňový základ | 1 950 Kč | |||||

Při vedení daňové evidence v Excelu se řiďte těmito radami:

- každou transakci pište na nový řádek,

- pro každý účetní rok si založte samostatný soubor,

- pište vždy na jeden list,

- pro výpočet celkových příjmů a výdajů si nastavte vzorec, který sečte všechny položky v sloupci,

- pro výpočet daňového základu si nastavte vzorec, který odečte kolonku celkové výdaje od kolonky celkové příjmy.

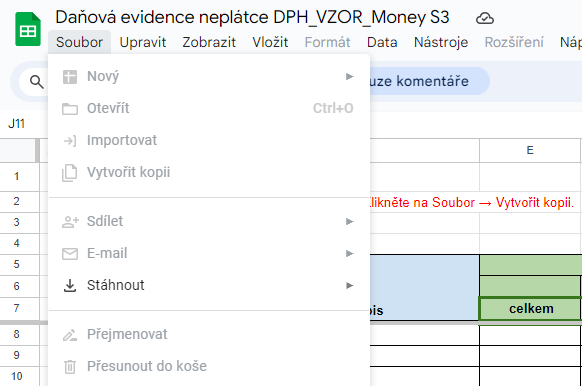

Pokud nemáte Excel, můžete daňovou evidenci vést třeba v Tabulkách Google. Tento program je k dispozici každému, kdo má bezplatný Google účet. Právě v Google Tabulkách jsme pro vás připravili vzor daňové evidence pro neplátce DPH.

Aby se vám se staženým vzorem lépe pracovalo, jednotlivé sloupce se sčítají hned v záhlaví tabulky. Své výdaje a příjmy tak vidíte na první pohled, aniž byste museli sjíždět dolů na konec záznamů.

Když kliknete na odkaz, zobrazí se vám tabulka s připravenými vzorci (tj. stačí jen doplnit vaše data a tabulka je automaticky spočítá). Abyste do ní mohli psát, stáhněte si ji do počítače. V horním menu klikněte na Soubor a pak na Stáhnout.

Pokud chcete mít daňovou evidenci v online úložišti, abyste do ní mohli doplňovat data odkudkoliv, můžete si soubor nahrát na svůj Google Disk (cloudové úložiště, které má každý uživatel Google účtu).

Daňová evidence – plátce DPH (vzor)

Jste-li plátci DPH, doplňte do tabulky sloupce pro přijaté a placené DPH. Tabulka pak bude vypadat následovně:

| Datum | Doklad | Popis | Příjmy | Přijaté DPH | Výdaje | Placené DPH | ||

| Daňové | Nedaňové | Daňové | Nedaňové | |||||

| Celkem | ||||||||

| Daňový základ | ||||||||

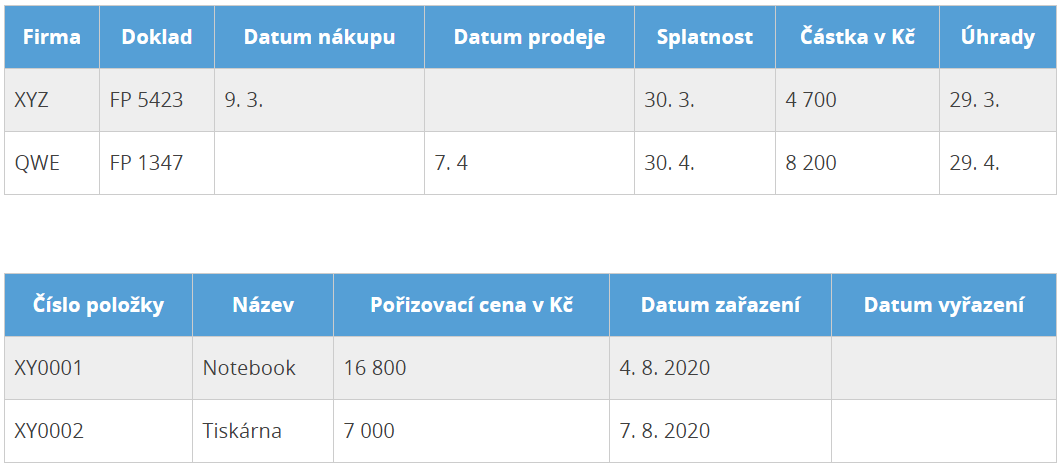

Pro účely evidence majetku a závazků si vytvořte samostatný soubor, případně přidejte k deníku příjmů a výdajů 2 nové listy. Evidence pak může vypadat následovně:

| Firma | Doklad | Datum nákupu | Datum prodeje | Splatnost | Částka v Kč | Úhrady |

| XYZ | FP 5423 | 9. 3. | 30. 3. | 4 700 | 29. 3. | |

| QWE | FP 1347 | 7. 4 | 30. 4. | 8 200 | 29. 4. |

| Číslo položky | Název | Pořizovací cena v Kč | Datum zařazení | Datum vyřazení |

| XY0001 | Notebook | 16 800 | 4. 8. 2024 | |

| XY0002 | Tiskárna | 7 000 | 7. 8. 2024 |

Vedení daňové evidence v účetním softwaru

Kromě obyčejné excelové tabulky můžete vyzkoušet specializovaný software na daňovou evidenci, jako je například Money S3. Přehledně v něm zachytíte všechny obchody, které děláte. Poradí si s:

- běžnými a zálohovými fakturami,

- daňovými doklady k přijaté platbě

- i vyúčtovacími fakturami.

Jeho výhoda spočívá v tom, že například kontroluje správnost údajů, nebo jednoduše vygeneruje podklady k daňovému přiznání. Kromě toho v Money S3 snadno vyplníte a finančnímu úřadu rovnou odešlete:

- přiznání k dani z přidané hodnoty,

- kontrolní hlášení DPH,

- souhrnné hlášení.

Software navíc kromě vedení daňové evidence a účetnictví obsahuje další užitečné funkce jako například skladové hospodářství, adresář nebo knihu jízd. Usnadní vám i evidenci majetku.

Vyzkoušejte si ekonomický systém Money S3 pro živnostníky a malé firmy, který všechny zmíněné funkce obsahuje.

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.