Obsah

Pro správné účtování je nutné dobře rozumět tzv. souvztažnosti účtů a podvojnosti účetního zápisu. Každý účetní případ se zachytí v účetnictví na základě tzv. účetního dokladu, přičemž je nutné respektovat účetní předpisy pro účely jejich vyhotovení, náležitostí, archivace a skartace. Zásadní je dodržování pravidel dle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů a vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů.

Souvztažnosti účtů – účtová osnova, účtové třídy a skupiny

Souvztažnost účtů, respektive účetního zápisu znamená výběr správných účtů pro zaúčtování účetního případu. Pro výběr správných účtů k zaúčtování účetního případu je rozhodující charakter účetního případu, tj. zda účetní případ představuje změnu v aktivech nebo pasivech rozvahy, nebo mění výši nákladů nebo výnosů.

Pro správný výběr konkrétního účtu má zcela zásadní význam účtová osnova a účtový rozvrh.

TIP: Přečtěte si, jak účtovat podle účtové osnova a účtového rozvrhu.

Účtová osnova měla historicky podobu tzv. závazné účtové osnovy, v současnosti se jedná o tzv. směrnou účtovou osnovu.

Závazná účtová osnova

Tzv. závazná účtová osnova obsahovala účtové třídy, které se dále členily na účtové skupiny a ty dále na syntetické účty. Používání té které účtové třídy, konkrétní účtové skupiny a toho kterého syntetického účtu pro zaúčtování jasně definované hospodářské transakce bylo dáno účetními předpisy (v dávné historii tzv. Opatřením Ministerstva financí České republiky pro vedení podvojného účetnictví).

Směrná účtová osnova

V současné době existuje tzv. směrná účtová osnova, která obsahuje pouze účtové třídy, které se dále člení na účtové skupiny. Používání té které účtové třídy a konkrétní účtové skupiny pro zaúčtování jasně definované hospodářské transakce je dáno Vyhláškou č. 500/2002 Sb.

Účtové třídy

V souladu s Vyhláškou č. 500/2002 Sb. je účtových tříd ve směrné účtové osnově uvedeno celkem 10, přičemž účtová třída 0 až 7 je určena pro finanční účetnictví, zatímco účtová třída 8 a 9 je určena pro oblast manažerského účetnictví – pokud je manažerské účetnictví realizováno v tzv. dvouokruhové soustavě účetnictví (tj. finanční účetnictví v účtové třídě 0 až 7 a manažerské účetnictví v účtové třídě 8 a 9).

Účtové skupiny

Každá účtová třída se dále dělí do účtových skupin, kterých je v každé účtové třídě maximálně 10. V rámci účtování je nutné dodržovat pro tu kterou účetní transakci přesně vymezenou účtovou třídu a účtovou skupinu.

Členění účtových tříd ve směrné účtové osnově je následující:

- Účtová třída 0 – Dlouhodobý majetek

- Účtová třída 1 – Zásoby

- Účtová třída 2 – Krátkodobý finanční majetek, peněžní prostředky a krátkodobé finanční dluhy

- Účtová třída 3 – Zúčtovací vztahy

- Účtová třída 4 – Vlastní kapitál a dlouhodobé dluhy

- Účtová třída 5 – Náklady

- Účtová třída 6 – Výnosy

- Účtová třída 7 – Závěrkové a podrozvahové účty

- Účtová třída 8 – Manažerské účetnictví

- Účtová třída 9 – Manažerské účetnictví

Struktura směrné účtové osnovy

Struktura směrné účtové osnovy respektuje především:

- likvidnost aktiv, tj. dobu přeměny jedné majetkové složky v jinou,

- krátkodobost, resp. dlouhodobost majetku a závazků (dluhů),

- funkci majetku v rámci ekonomické činnosti,

- náklady a výnosy podle členění výsledku hospodaření na provozní a finanční.

Každá účtová třída tedy obsahuje několik účtových skupin, jejichž číselné označení představuje „dvojčíslí“, nikoliv pouze „druhé číslo“. Například účtová skupina 21 představuje „Peněžní prostředky v pokladně“, přičemž se tato účtová skupina nachází v účtové třídě 2 – Krátkodobý finanční majetek, peněžní prostředky a krátkodobé finanční dluhy. Struktura účtových skupin v té které účtové třídě je tedy pevně definována Vyhláškou č. 500/2002 Sb.

Povinnosti účetní jednotky pro zpracování směrné účtové osnovy

Podle Vyhlášky č. 500/2002 Sb. je účetní jednotka povinna tzv. směrnou účtovou osnovu dále „rozpracovat a doplnit“ do podoby tzv. účtového rozvrhu. Tím se rozumí, že účetní jednotka doplní tu kterou účtovou skupinu dále ještě o tzv. syntetické účty.

Tyto syntetické účty účetní jednotka zpravidla dále rozpracovává o tzv. analytické účty. Syntetické účty jsou označeny textací a dále číselným „trojčíslím“. Analytické účty jsou označeny textací a dále číselným „více než trojčíslím“.

Příklad členění účtového rozvrhu u účetní jednotky:

- Účtová třída 1 – Zásoby: Předepsáno povinně Vyhláškou č. 500/2002 Sb.

- Účtová skupina 12 – Zásoby vlastní činnosti: Předepsáno povinně Vyhláškou č. 500/2002 Sb.

- Syntetické účty: 121 – Nedokončená výroba, 122 – Polotovary vlastní výroby, 123 – Výrobky, 124 – Mladá a ostatní zvířata a jejich skupiny: Vytvořeno dle interní směrnice a rozhodnutí účetní jednotky.

- Analytické účty: 121.1 – Nedokončená výroba A, 121.2 – Nedokončená výroba B, 121.3 – Nedokončená výroba C: Vytvořeno dle interní směrnice a rozhodnutí účetní jednotky.

Příklad konkrétního analytického účtu 321.22 fiktivního účtového rozvrhu:

- Jedná se o účtovou třídu 3 – Zúčtovací vztahy.

- Jedná se o účtovou skupinu 32 – Závazky (krátkodobé).

- Jedná se o syntetický účet 321 – Dodavatelé.

- Jedná se o analytický účet 321.22 – Dodavatelé Praha.

V praktickém životě používají podnikatelské subjekty zpravidla strukturu jednotlivých účtových skupin dle tzv. závazné účtové osnovy z 90. let 20. století a převzali ji do svého účtového rozvrhu.

Podvojnost účetního zápisu

Podvojnost účetního zápisu spočívá ve skutečnosti, že se změna projeví vždy u dvou položek, ať již v rozvaze nebo výsledovce. Zaúčtování účetního případu se provede pokaždé na dvou účtech, bez ohledu na jejich povaze (rozvahový aktivní, rozvahový pasivní, výsledkový nákladový, výsledkový výnosový). Podvojnost účetního zápisu znamená, že se zápis provede ve stejné částce na jednom z vybrané dvojice na straně „Má dáti“ (na vrub tohoto účtu) a na druhém účtu na straně „Dal“ (ve prospěch tohoto účtu).

Jednoduché a složené účetní zápisy

V této souvislosti zdůrazněme, že lze účtovat tzv. jednoduchými účetními zápisy nebo tzv. složenými účetními zápisy. V případě jednoduchých účetních zápisů se jedná o skutečnost, že každé částce odpovídá strana „Má dáti“ jednoho účtu a „Dal“ druhého účtu.

V případě složených účetních zápisů se jedná o skutečnost, že každé částce odpovídá pouze jedna strana jednoho účtu, například fakturu přijatou za materiál zaúčtujeme tím způsobem, že na straně „Má dáti“ je zachycena částka bez daně z přidané hodnoty na účtu 111 – Pořízení materiálu, dále na „Má dáti“ je zachycena částka daně z přidané hodnoty na účtu 343 – Daň z přidané hodnoty a konečně celková částka je zaúčtována na stranu „Dal“ účtu 321 – Dodavatelé. Účtování pomocí složených účetních zápisů je v současné době spíše vzácné.

Účetní doklady

ZoÚ stanovuje účetním jednotkám, prokazovat účetní případy tzv. účetními doklady v předepsané formě a náležitostmi.

Účetní doklady mohou mít dle ZoÚ jednu ze tří forem:

- listinnou,

- technickou,

- smíšenou.

Mezi náležitosti účetního dokladu dle ZoÚ patří:

- označení účetního dokladu,

- obsah účetního případu a jeho účastníky,

- peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství,

- okamžik vyhotovení účetního dokladu,

- okamžik uskutečnění účetního případu,

- podpisový záznam osoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za jeho zaúčtování.

Účetní doklady se dle ZoÚ archivují 5 let od účetního období následujícího po období, kterého se účetní záznamy týkají. Stanovená archivační lhůta může být prodloužena, zejména v případě použití účetních záznamů při soudních sporech, daňových řízeních, pro účely zdravotního a sociálního pojištění.

V případě účetního dokladu, který plní současně funkci tzv. daňového dokladu z hlediska zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, činí archivační lhůta 10 let od konce zdaňovacího období, ve kterém se uskutečnilo zdanitelné plnění nebo plnění osvobozené od daně s nárokem na odpočet daně.

Pro potřeby důchodového pojištění musí zaměstnavatelé uschovávat mzdové listy nebo účetní záznamy o údajích potřebných pro účely důchodového pojištění po dobu 30 kalendářních roků následujících po roce, kterého se týkají.

Účetní doklad je prvotním účetním záznamem. Nezapomeňme proto, že dle ZoÚ jsou stanoveny sankce za porušení zákonných povinností. Pokud účetní jednotka neuschovává účetní záznamy dle zákonných pravidel, činí výše pokuty až do 3 % hodnoty aktiv celkem. Hodnotou aktiv celkem se rozumí aktiva snížená o opravné položky a oprávky, tj. aktiva netto. Nelze-li skutečnou výši aktiv zjistit, stanoví ji správní orgán kvalifikovaným odhadem. Přestupky podle ZoÚ projednává v prvním stupni finanční úřad, nestanoví-li zvláštní právní předpis jinak.

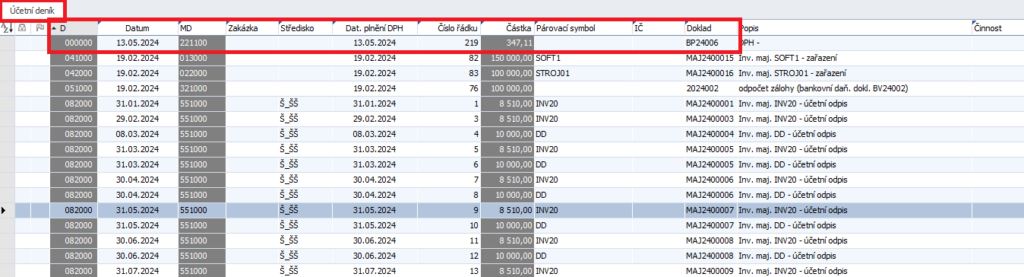

Kontrola účetnictví v Money S3

Ve videu níže se můžete v čase 2:41 podívat na praktickou ukázku rychlé kontroly účetnictví v Money S3. Díky ní si ověříte, že máte správně nastavené předkontace. Pokud byste je měli špatně, docházelo by k zaúčtování na nulové účty a neseděla by aktiva a pasiva v rozvaze.

Při rychlé kontrole účetního deníku si seřaďte jednotlivé účty ve sloupci Má dáti. Díky tomu uvidíte, jestli náhodou není něco zaúčtované na nulový účet. Podobně to zkontrolujete i u sloupce Dal. V ukázce na videu vidíte, že je chybně nastavená předkontace u jednoho bankovního dokladu. Kliknutím na tlačítko Zdroj otevřete zdrojový doklad a upravíte předkontaci.

Díky intuitivnímu ovládání, kvalitní zákaznické podpoře a 100% legislativní aktuálnosti si Money S3 oblíbily profesionální účetní. Jana Novotná, zakladatelka účetní kanceláře Cifroid si chválí, že v Money S3 účtuje desítky klientů, aniž by pro každou další agendu musela dokupovat licence.

Obchodní ředitelka účetní kanceláře Saneto, Kateřina Sanetrníková, oceňuje, že i díky Money S3 nemusí skladovat žádné papíry ani šanony. Její firma je 100% bezpapírová.

Vyzkoušejte účetní systém Money S3 i vy. Stáhněte si bezplatnou verzi programu a zjistěte, jak vám sedí.

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů

- Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.