Obsah

Nenechte letos nic náhodě, projděte si s námi, jak vyplnit daňové přiznání krok za krokem a pošlete jej na finanční úřad včas. Poradíme vám, jak na to.

Co je to daňové přiznání

Přiznání k dani z příjmů je výkaz, ve kterém daňoví poplatníci uvádí:

- jaké byly jejich zdanitelné příjmy za uplynulý rok,

- které daňové slevy uplatňují,

- kolik už na dani zaplatili (např. na zálohách).

Dle pokynů spočítají, jakou daň z příjmů mají zaplatit a uvedou ji do formuláře.

Kdo podává daňové přiznání

Daňové přiznání podávají všichni živnostníci, podnikatelé, část zaměstnanců, penzisté, studenti, ale i rodiče na mateřské či rodičovské dovolené, kteří si přivydělávali brigádami či podnikali jako OSVČ. Povinnost podat daňové přiznání jim vzniká, pokud jejich roční příjmy v roce 2024 přesáhly 50 000 Kč a zároveň byly předmětem daně z příjmů fyzických osob.

Daňové přiznání (DP) se týká i poplatníků, kteří jsou ve ztrátě. Stejně tak přiznání podávají ti, kteří mají navíc příjmy osvobozené od daně, nebo je z nich daň vybírána srážkou podle zvláštní sazby daně, včetně určitých příjmů plynoucích ze zahraničí.

Zaměstnanci daňové přiznání k dani z příjmů fyzických osob podávají jen tehdy, pokud jsou jejich jiné zdanitelné příjmy (např. ze samostatné výdělečné činnosti, z kapitálového majetku, z nájmu a tzv. ostatních příjmů) za rok 2024 vyšší než 20 000 Kč za rok. A současně platí, že zaměstnanci za uplynulý kalendářní rok:

- pobírali příjmy jen od jednoho zaměstnavatele nebo postupně od několika zaměstnavatelů (tzn. nedošlo k souběhu prací),

- u všech zaměstnavatelů podepsali „růžové prohlášení“ poplatníka daně z příjmů (podle § 38k zákona o daních z příjmů).

Pokud zaměstnanec nemá povinnost podat daňové přiznání, může zaměstnavatele požádat o roční zúčtování daně. Když to neudělá a ani si dobrovolně nepodá daňové přiznání sám, jeho daňová povinnost je splněna sraženými měsíčními zálohami na dani.

Někdy je však výhodné o roční zúčtování daně zažádat, protože některé slevy a daňová zvýhodnění nelze uplatňovat v průběhu roku. Z tohoto důvodu může zaměstnanci v ročním zúčtování daně vzniknout nárok na daňovou vratku.

Kdy přiznání k dani z příjmů nepodáváte

- Když vaše roční příjmy nepřesáhly 50 000 Kč (od roku 2023).

- Pokud máte příjmy ze závislé činnosti pouze u jednoho, nebo postupně od více zaměstnavatelů (pracovní poměry se nepřekrývají) a u všech jste podepsali „růžové“ prohlášení k dani a zároveň jste neuplatňovali odečet úroků z hypotéky.

- Jestliže máte příjmy ze závislé činnosti pouze ze zahraničí a tyto jsou ze zdanění vyjmuty na základě mezinárodních smluv o zamezení dvojího zdanění.

- Pokud vyjmenované druhy příjmů z páté kategorie příjmů fyzických osob, tedy z ostatních činností (kapitálový majetek, pronájem aj.) nepřevyšují 50 000 Kč (od roku 2023).

- Pokud jste po celý rok pobírali jen příjmy od daně osvobozené, tedy například nemocenskou, podporu v nezaměstnanosti, sociální dávky apod.

Co všechno uvést do daňového přiznání

Sazba daně z příjmů pro fyzické osoby činí 15 % ze základu daně a 23 % od částky přesahující roční limit ve výši 36-násobku průměrné mzdy pro rok 2024. (Pro výpočet daně z příjmů fyzických osob za rok 2025 bude rozhodující opět roční limit ve výši 36násobku průměrné mzdy pro rok 2025.)

Základ daně se skládá celkem z pěti tzv. dílčích základů daně. Podle zákona o daních z příjmů sem spadají:

- příjmy ze závislé činnosti (§ 6),

- příjmy ze samostatné činnosti (§ 7),

- příjmy z kapitálového majetku – např. podíly na zisku, licenční poplatky nebo úroky (§ 8),

- příjmy z nájmu (§ 9),

- ostatní příjmy, které nespadají do žádné z předchozích kategorií (§ 10).

V daňovém přiznání musíte uvést všechny vaše příjmy. Například pokud jste zaměstnaní a podnikáním si pouze přivyděláváte, nebo máte navíc ještě příjmy z nájmu, musíte zvlášť vyčíslit tři dílčí základy daně podle § 6, § 7 a § 9. Po jejich sečtení získáte celkový základ daně.

TIP: Pokud kromě provozování živnosti i nadále pracujete na hlavní nebo částečný úvazek, nezapomeňte si od vašeho zaměstnavatele vyžádat potvrzení o zdanitelných příjmech. Pokud jste v průběhu roku ze mzdy odváděli zálohy na daň z příjmu fyzických osob, do daňového přiznání je uvedete a snížíte o ně vlastní vypočtenou daň.

Příjmy z podnikání: jak stanovit základ daně z příjmů OSVČ

V účetnictví se základ daně z příjmů zjišťuje jako rozdíl mezi výnosy a náklady.

Při vedení daňové evidence musíte pečlivě evidovat příjmy a skutečně vynaložené výdaje (tzn. že si uchováváte všechny účtenky za nákup zboží či služeb). Základ daně vypočítáte jako rozdíl mezi příjmy a výdaji.

Nejrozšířenější a často také nejvýhodnější metodou, kterou živnostníci používají, jsou procentuální paušální výdaje stanovené procentem z příjmů. Z výše uvedených možností jsou administrativně nejméně náročné – stačí, když vedete pouze evidenci příjmů a pohledávek. Základ daně totiž určíte tak, že od celkových příjmů odečtete výdaje stanovené procentem z příjmů.

Jak postupovat při sestavení daňového přiznání OSVČ krok za krokem

Pokud používáte fakturační aplikaci iDoklad nebo účetní program Money S3, daňové přiznání vygenerujete a podáte během pár minut.

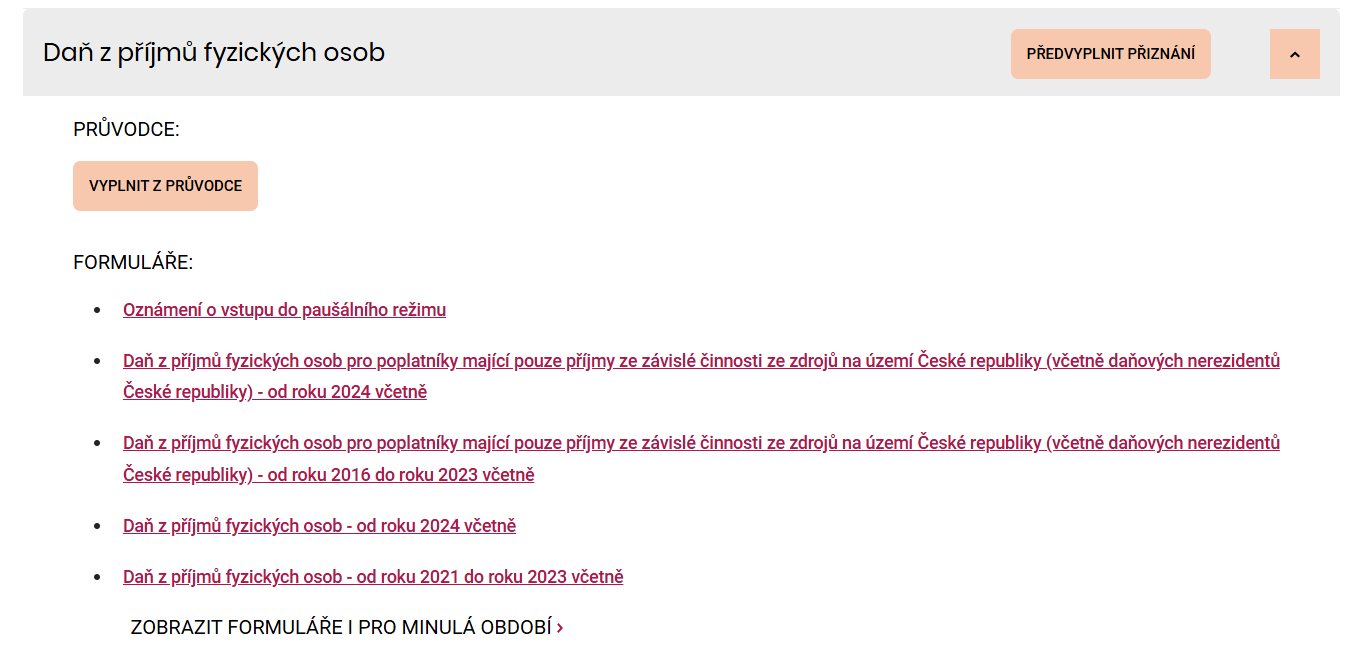

Ve všech ostatních případech můžete jako OSVČ využít například online interaktivní formulář na portále Moje daně, kde se krok po kroku dostanete až k podpisu daňového přiznání.

Na stránce si otevřete sekci „Daň z příjmů fyzických osob a zvolte formulář Daň z příjmů fyzických osob – od roku 2024 včetně“.

Pro zjednodušení budeme předpokládat, že máte příjmy pouze z podnikání (tedy ze samostatné výdělečné činnosti) a uplatňujete paušální výdaje procentem z příjmů.

Nejdříve v 1. oddíle vyplňte údaje o poplatníkovi, jako například IČO, jméno a příjmení, adresu apod.

Ve 2. oddíle stanovte dílčí základ daně z podnikání. K tomu účelu vyplňte přílohu číslo 1 daňového přiznání. Pokud uplatňujete paušální výdaje, postupujte následovně:

1. Vyčíslete příjmy

Po skončení zdaňovacího období, které je u OSVČ shodné s kalendářním rokem, vyčíslete všechny příjmy za uplynulý rok. Jestliže k evidenci příjmů používáte fakturační službu (například iDoklad), roční příjmy vidíte okamžitě. Pokud si příjmy evidujete pouze ručně nebo v počítači, použijte kalkulačku a sečtěte je.

2. Vyčíslete výdaje

Následně z celkové výše příjmů vypočtěte výdaje pomocí paušálních výdajů procentem z příjmů.

Výše procent se liší podle druhu živnosti a zákon určuje také maximální částku výdajů, kterou si můžete odečíst. Některé profese si mohou uplatnit 80% výdajový paušál, jiné 60%, 40% nebo 30% paušál.

TIP: Výši výdajového paušálu u různých profesí za rok 2024 si můžete ověřit na stránkách Finanční správy. Proklikněte se na oddíl s názvem Výdaje stanovené procentem z příjmů, tzv. paušální výdaje.

Například: Honza pracuje jako grafik (OSVČ) a vydělá si 600 000 Kč za rok. Jeho výdaje při uplatnění paušálních výdajů (ve výši 60 % u živnosti volné) činí 360 000 Kč. To znamená, že Honzův základ daně odpovídá 240 000 Kč.

Ve 3. oddíle a 4. oddíle máte možnost od základu daně odečíst nezdanitelné položky. Nejčastěji se jedná o dary či úroky z úvěrů. Celkový základ daně následně zaokrouhlete na celé stokoruny dolů a vypočtěte daň ve výši 15 %.

Pozor – pokud je váš roční zisk vyšší než 36násobek průměrné mzdy (1 582 812 Kč pro rok 2024), tak částku přesahující tento limit daníte 23 %. Za kalendářní rok 2025 bude uvedená hranice stále na úrovni 36násobku průměrné mzdy (1 676 052 Kč pro rok 2025). Do limitu se započítávají dílčí základy daně všech vašich příjmů, tedy i příjmů ze zaměstnání, z nájmu, z jednorázového prodeje majetku nebo prodeje podílu ve firmě.

V 5. oddíle uplatněte daňové slevy a daňová zvýhodnění. Všichni bez rozdílu si mohou uplatnit slevu na poplatníka. Mezi další slevy patří například sleva na manželku, studenta nebo daňové zvýhodnění na děti. V daňovém přiznání za rok 2024 již není možné uplatnit daňovou slevu na studenta a daňovou slevu za umístění dítěte. Obě byly od roku 2024 zrušeny.

6. oddíl vyplňte pouze tehdy, pokud máte povinnost podat dodatečné daňové přiznání.

Poslední 7. oddíl vyplňujete, pokud v průběhu roku hradíte zálohy na daň z příjmů fyzických osob. Zpravidla se to týká těch OSVČ, kteří mají vysoké příjmy.

TIP: Na závěr nezapomeňte vyčíslit, kolik příloh k daňovému přiznání odevzdáváte.

Pokud vám místo daňové povinnosti vyšel daňový bonus, vyplňte v daňovém přiznání žádost o vrácení přeplatku.

Příklad: Vraťme se k příkladu grafika Honzy. Jeho dílčí základ daně z podnikání činí 240 000 Kč. Protože žádné jiné příjmy nemá, jedná se zároveň o celkový základ daně.

15 % daň z 240 000 Kč činí 36 000 Kč, od kterých Honza odečte slevu na poplatníka ve výši 30 840 Kč. Výsledná daň je 5 160 Kč. Tuto částku musí Honza zaplatit na místně příslušném finančním úřadě.

TIP: Pokud potřebujete detailnější instrukce ke každému řádku daňového přiznání, přečtěte si oficiální pokyny k vyplnění přiznání za rok 2024.

Zálohy na daň z příjmů fyzických osob (OSVČ)

Podáním daňového přiznání a úhradou daně z příjmů to v některých případech ještě nekončí.

Pokud vám vyjde výsledná daň:

- vyšší než 30 000 Kč a nižší než 150 000 Kč – hradíte zálohy 2× do roka (do 15. června a 15. prosince) ve výši 40 % poslední známé daňové povinnosti,

- vyšší než 150 000 Kč – hradíte zálohy 4× do roka (do 15. března, 15. června, 15. září a 15. prosince) ve výši 25 % poslední známé daňové povinnosti.

Dokdy podat daňové přiznání za rok 2024

Standardní termín pro podání papírového daňového přiznání k dani z příjmů za rok 2024 připadá na úterý 1. dubna 2025. OSVČ a firem se ale týká až pozdější termín. Živnostníci mají od roku 2023 automaticky zřízené datové schránky a daňové přiznání povinně podávají elektronicky. Mají na to čas do pátku 2. května 2025.

Pokud vám daňové přiznání zpracovává daňový poradce, registrovaný u Komory daňových poradců České republiky ( www.kdpcr.cz ), nebo pokud máte povinnost mít účetní závěrku ověřenou auditorem, podáte ho nejpozději do úterý 1. července 2025.

Ať se vás týká kterákoliv z lhůt, platí, že nejpozději do tohoto data musíte zároveň zaplatit daň, kterou jste ve svém daňovém přiznání vypočetli. V tomto nejzazším termínu musí být peníze připsané na účet finančního úřadu. Pokud toto zvládnete, přiznali a zaplatili jste daň v řádném termínu.

Co se stane, když přiznání nepodáte

Jestliže se vás daňové přiznání týká, a i přesto jej vůbec nepodáte, počítejte s tím, že vás k podání přiznání finanční úřad vyzve. Ve výzvě vám určí i náhradní termín. Pokud svou povinnost přesto nesplníte, hrozí vám pokuta až 500 000 Kč. Výši pokuty vyměřuje finanční úřad jako 0,05 % ze stanovené daně za každý den prodlení od původního termínu. Jestliže je vaše podnikání ztrátové, pokuta se počítá jako 0,01 % z daňové ztráty.

Prodloužení lhůty – odklad daňového přiznání

O odložení termínu pro podání daňového přiznání můžete do lhůty pro podání daňového přiznání zažádat třemi způsoby:

- Na finančním úřadě zažádáte o odklad až o 3 měsíce. Za žádost zaplatíte 300 Kč a odůvodníte ji objektivními problémy se sestavením přiznání – například z důvodu karantény, nemoci atd.).

- Požádáte svého daňového poradce o sestavení a podání daňového přiznání. Ten si na základě plné moci vezme vyřízení odkladu na starost a daňové přiznání podá nejpozději do 1. července 2025.

- Oddálíte podání daňového přiznání díky vašim příjmům zdaňovaným v zahraničí. Pokud jsou totiž součástí vašich příjmů, i v tomto případě máte možnost zažádat o odklad a přiznání podat nejpozději do pátku 31. října 2025.

Opravný a dodatečný termín daňového přiznání

Pokud jste přišli na chybu, kterou jste udělali v rámci řádného daňového přiznání, dejte dohromady nové výpočty a odevzdejte přiznání znovu. Pokud chybu opravíte do řádného termínu, i v případě odkladu, podáváte tzv. „opravné daňové přiznání“. To původní finanční úřad ruší a bere v potaz jen to nejnovější. Takových opravných přiznání můžete podat nekonečně mnoho. Důležité ale je, že všechny chyby opravíte v řádném termínu.

Dodatečné přiznání podáváte, pokud jste si chyby v původním přiznání všimli pozdě a neopravíte ji tedy v řádném termínu. Dodatečné přiznání je vždy jen rozdílem mezi původním formulářem (řádným či opravným přiznáním) a novou dodatečnou verzí. Není tedy plnohodnotným formulářem pro podání daňového přiznání k dani z příjmů a nemůžete jej podávat po termínu bez toho, aniž byste měli předtím řádně podaný původní formulář.

Více informací o opravném a dodatečném daňovém přiznání

Jak a kde podat daňové přiznání

Daňové přiznání poplatníci podávají několika způsoby. Osobně na příslušném finančním úřadě, poštou, nebo elektronicky.

- Osobně odevzdáváte vyplněný formulář na místně příslušném finančním úřadě, pod který spadá adresa vašeho trvalého bydliště. Přiznání předáte na podatelně úřednici. Pokud si nevíte rady, na kterém úřadě prohlášení podat, vyhledejte si jej podle PSČ na portále finanční správy. Variantu osobního podání využije pouze nepodnikající fyzická osoba.

- Poštou stačí poslat vyplněný formulář včetně všech příloh a náležitostí ještě v úterý 1. dubna 2025. Pokud nestíháte předat ten den přiznání na finančním úřadě, je to ideální varianta, jak se s podáním nezpozdíte. Přiznání určitě pošlete doporučeně, abyste měli pro všechny případy důkaz v podobě podacího lístku, že jste zaslali vše včas. Poštou můžete daňové přiznání poslat pouze, pokud jste nepodnikající fyzická osoba.

- On-line zasíláte daňové přiznání povinně, pokud máte zpřístupněnou datovou schránku. Vyplníte elektronický interaktivní tiskopis. Následně se můžete z portálu Moje daně rovnou přihlásit do datové schránky a z ní ho odeslat. Pokud máte elektronický podpis, vyplněný tiskopis si můžete stáhnout a odeslat ho ze svého e-mailu.

Přiznání odesílejte v předepsaném formátu XML (aplikace Moje daně vám přiznání v tomto formátu vytvoří). Zároveň vám vygeneruje i přiznání v PDF. Tuto verzi si můžete uložit sami pro sebe, ale v PDF souboru přiznání na úřad rozhodně neodesílejte. - Z podnikového systému daňové přiznání s interaktivním průvodcem vyplníte a rovnou pošlete elektronicky na finanční úřad. Takovou funkci má například systém Money S3.

Jak podat daňové přiznání přes datovou schránku

Řada podnikatelů daním nerozumí, a proto si nechají přiznání zpracovávat od daňového poradce. Ten jim pošle vyplněné přiznání a podnikatel ho podá přes svoji datovou schránku (v tom případě platí termín do 2. května 2025).

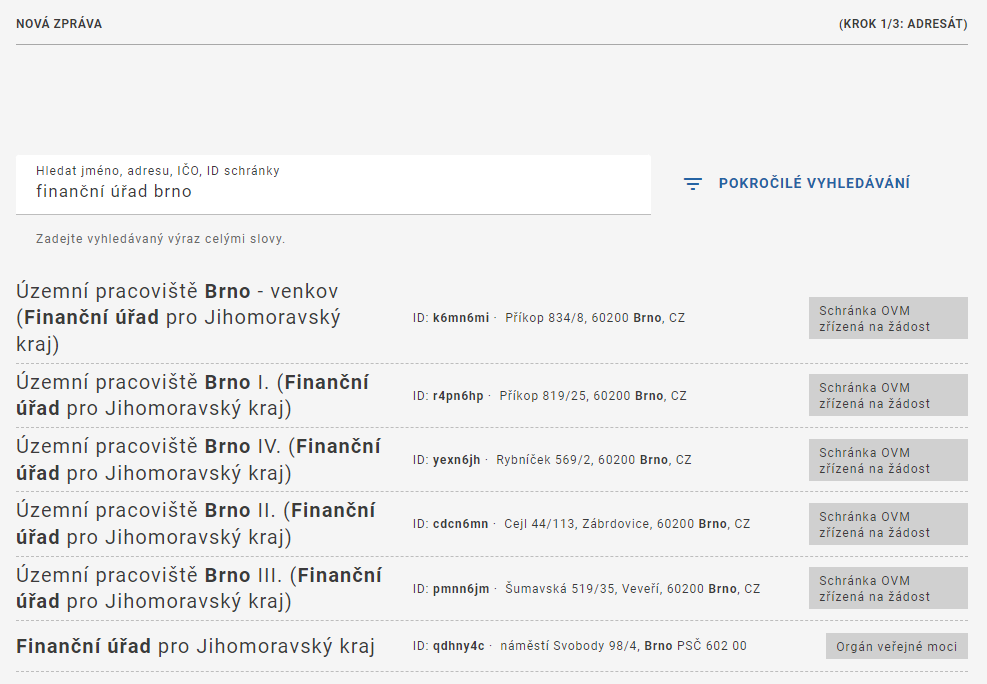

1. Přihlaste se do datové schránky.

2. V levém menu klikněte na tlačítko Napsat zprávu.

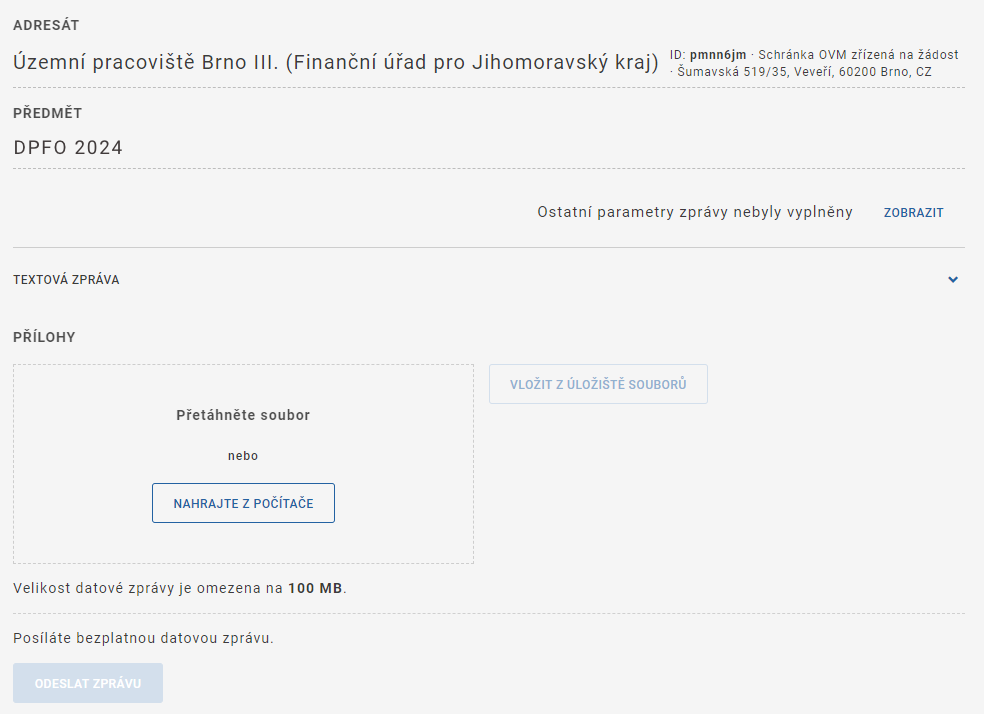

3. Do pole Hledat jméno začněte psát „finanční úřad“ a město, ve kterém sídlí váš finanční úřad. Datová schránka vám vypíše finanční úřady. Ve větších městech mají finanční úřady více pracovišť – dejte si pozor, ať zvolíte ten správný. Pokud si nepamatujete, který to je, podívejte se na své aktuální či loňské daňové přiznání. Tento údaj je v záhlaví dokumentu.

4. Do pole předmět napište DPFO 2024 (zkratka pro přiznání k dani z příjmů fyzických osob za rok 2024). Nic dalšího nemusíte vyplňovat a klikněte na Pokračovat.

5. Do pole Příloha vložte daňové přiznání ve formátu xml.

6. Klikněte na Odeslat zprávu.

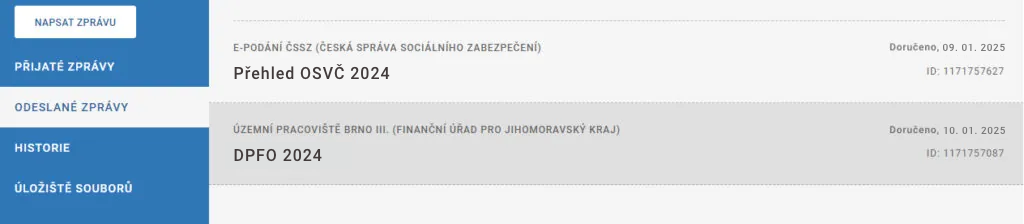

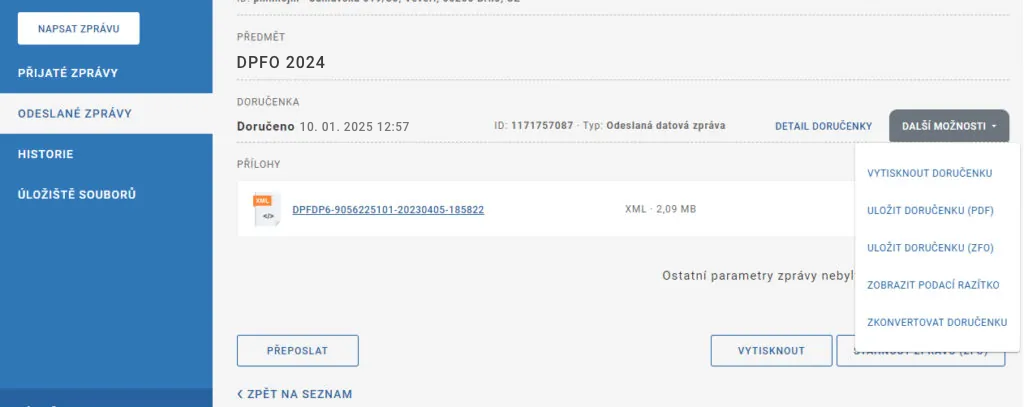

7. V levém menu klikněte na záložku Odeslané zprávy.

8. Vidíte, že jste finančnímu úřadu odeslali zprávu DPFO 2024. Klikněte na ni.

9. Klikněte na Další možnosti a na Uložit doručenku. Tento soubor si archivujte, potvrzuje, že jste daňové přiznání podali včas.

Vyplňte aktuální formulář daňového přiznání za rok 2024

Všechny platné vzory a formuláře daňových přiznání najdete v databázi tiskopisů finanční správy.

Pár základních formulářů pro podání daňového přiznání najdete k rychlému stažení v naší tabulce.

| Název | Číslo tiskopisu | Ke stažení | Interaktivní PDF | |

| Daň z příjmů fyzických osob | Přiznání k dani z příjmů fyzických osob | 25 5405 | ||

| Příloha č. 1 – Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (§ 7 zákona) | 25 5405/P1 | Příloha je součástí interaktivního formuláře daňového přiznání. | ||

| Příloha č. 2 – Výpočet dílčích základů daně z příjmů (§ 9 a § 10 zákona) | 25 5405/P2 | Příloha je součástí interaktivního formuláře daňového přiznání. | ||

| Příloha č. 3 – Výpočet daně z příjmů ze zdrojů v zahraničí (§ 38f zákona) | 25 5405/P3 | Příloha je součástí interaktivního formuláře daňového přiznání. | ||

| Příloha č. 4 – Výpočet daně ze samostatného základu daně (§ 16a zákona) | 25 5405/P4 | Příloha je součástí interaktivního formuláře daňového přiznání. | ||

| Samostatný list k Příloze č. 3 | 25 5405a | Příloha je součástí interaktivního formuláře daňového přiznání. | ||

| Daň z příjmů právnických osob | Přiznání k dani z příjmů právnických osob, vč. přílohy | 25 5404 |

Nenašli jste, co jste hledali? Přečtěte si další podrobné články o daňovém přiznání.

- Jaké máte povinnosti při vedlejší činnosti OSVČ pro daňové přiznání.

- Jak podávají daňové přiznání zaměstnanci.

- Kdo má povinnosti podat daňové přiznání.

- Jak vyplnit daňové přiznání právnických osob.

- Proč použít program na daňové přiznání.

- Kdy je nutné dodatečné daňové přiznání.

- Jak podat elektronické daňové přiznání.

- Do kdy podat daňové přiznání – nepropásněte důležité termíny.

- Jak podat daňové přiznání online

Byly informace v článku užitečné?

Hodnocení pouze pro uživatele našeho blogu.